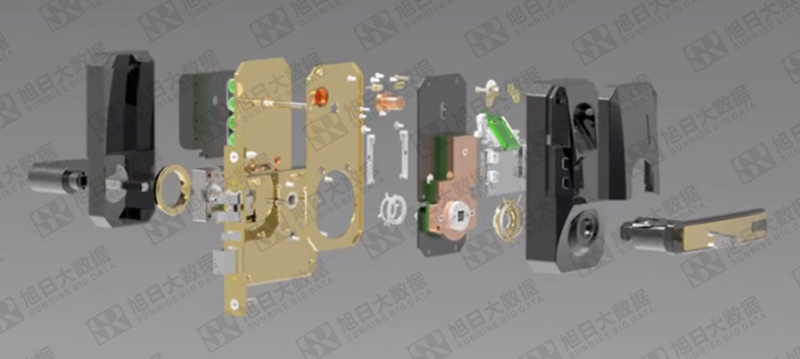

智能门锁的基础结构,就是用电机带动机械锁芯,完成原来人工转动钥匙的动作。智能门锁是传统门锁、电子信息技术、生物识别技术、物联网技术等相结合的产物,融合了人类社会众多的科技成果,内置嵌入式处理器和智慧监控系统,大大提升了开关门的效率,同时在门锁的安全警报等方面更加完善。

一、智能门锁的工作原理

智能门锁的基础结构,就是用电机带动机械锁芯,完成原来人工转动钥匙的动作。智能门锁是传统门锁、电子信息技术、生物识别技术、物联网技术等相结合的产物,融合了人类社会众多的科技成果,内置嵌入式处理器和智慧监控系统,大大提升了开关门的效率,同时在门锁的安全警报等方面更加完善。

目前,智能门锁不仅仅在于它便利性的开锁方式,更在于它所具备的安防功能。现在已经有不少智能门锁拥有警报功能,当门锁被撬动、密码连续出错、指纹连续识别错误时,门锁会直接发出尖锐的报警音,同时部分互联网厂商开发AI安防系统提升门锁安全性,部分有联网功能的智能门锁还会向手机推送消息,让在外的户主也能及时处置,避免财产损失。

二、中国智能门锁产销量预测

我国智能门锁企业数量迅速增长,至2020年中国智能门锁产业规模约1600万套,同时预计2022年中国智能门锁企业数量大致在3000家左右,总产值约¥150亿。近5年CAGR(复合年均增长率)为26.43%。另一方面,智能门锁出厂价格指数持续走低,预计将从2016年的1300点下降至2020年的500点左右,出厂价格指数下降有望促进智能门锁普及率加速提高。

三、智能门锁产业链分析

目前我国智能门锁行业竞争逐渐白热化,行业面临重新洗牌。智能门锁厂商通过招商、直销、活动、项目式零售等渠道打开市场。然而行业70%销售额来自于代理商,原因在于部分锁厂单一的销售渠道以及服务落后,因此代理商在市场渠道所占份额逐渐扩张,导致厂商主动权越来越低,因此扁平化的渠道将成为智能门锁企业未来经营方向。扁平化的趋势将减少价值链中的各个环节,降低渠道利润,同时为企业价格战获取更多的空间,为提供消费者性价比更高的产品,打开C端用户市场。

四、智能门锁TOP 10品牌

绿米作为C端龙头品牌,同时也是小米生态链的代表,从初期0到3万的出货量周期仅用4个月。根据统计,截止2021年,平均每月出货7万台,2020年已成功销量破百万。另一方面,传统龙头门锁企业凯迪仕,现在月平均出货量4万台。 企业规模变大,品牌化运营成为主流

大量行业以外的企业进入智能门锁行业,其中包括互联网企业小米,家电品牌美的,TCL,同时华为比亚迪等企业也将进入行业。由于智能门锁制造领域早期由大型企业开始,因此对品牌重视程度较高,未来行业倚赖品牌产品为发展核心进行演化。

五、智能门锁价值链分析

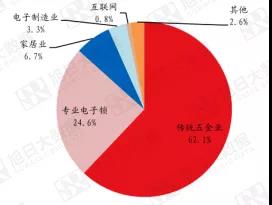

智能门锁生产企业主要分为五大阵营,其中由传统五金企业转型进入智能门锁行业的企业数量最多,超过60%,专业电子锁企业数量占比为24.6%,家居企业,电子制造企业、互联网企业入局者较少,合计占比仅为10.8%,此外智能门锁产能主要集中在广东、浙江,共占据94%产能,产能区域集中度较高。

应用市场现状:价格竞争激烈、供需不平衡

目前市场品牌大约在3200家,低端的供应链及制造商供给过剩,导致市场供给与需求不平衡。因此行业面临的竞争压力趋势一部分供应链企业被淘汰。尤其公寓市场这几年迅速发展成为B端主要市场,其门锁应用主要是联网锁,伴随智能化管理云平台支撑,APP交互。针对B端,目前供给价格在400到600之间,公寓运营商对价格非常敏感,而龙头企业通过价格战实现竞争挤压。

智能门锁厂商核心竞争力包含生产能力、品牌、互联网服务能力、渠道、售后等。其价值链第一部分需要提供稳定的供应链,传统门锁企业在这方面具有得天独厚的优势。在品牌方面,消费者购买前会考虑企业的口碑,服务,产品质量。在这几年发展中,不乏凯迪仕,绿米等企业依靠自身品牌效应打开市场。渠道方面包括房地产商、经销商以及门厂等。线上渠道主要为淘宝天猫、京东等。纵观行业,智能门锁呈现产业集群化,其特征为单一企业之间的竞争演变成为价值链竞争,龙头企业具有优越的供应链整合资源能力。代表公司如绿米,依靠价格战淘汰无核心技术及竞争力的小品牌,未来将长期占据市场份额。

六、智能门锁传统企业和互联网企业产品优劣势

传统门锁厂商阵营,这是数量最多的阵营,如德施曼、亚太天能、雅洁为首的传统锁厂商。他们紧跟市场趋势,推出了各种智能门锁。这些企业优势在于,通过长期的制造经验,可以更好的设计锁具的机械部件,更好的控制金属部件的质量,渠道也比较成熟,但是他们的软件系统研发能力和系统集成能力不强,一般都是靠卖单把锁盈利。

新兴互联网门锁企业阵营,以果加,云丁等品牌为代表。他们的优势在于互联网玩法,一方面体现在通过低价优质的产品快速抢占市场;另一方面,团队对产品规划、系统设计、软件有很强的迭代能力,利润会更加多元化。数据的价值也会体现出来,百万设备连接管理的云平台服务也充满想象。其缺点在于缺乏锁具机械零件的设计制造经验,渠道相对薄弱。很多地方还是需要向传统锁厂学习。

七、企业核心竞争力

智能门锁厂商核心竞争力包含生产能力、品牌、互联网服务能力、渠道、售后等。其价值链第一部分需要提供稳定的供应链,传统门锁企业在这方面具有得天独厚的优势。在品牌方面,消费者购买前会考虑企业的口碑,服务,产品质量。在这几年发展中,不乏凯迪仕,绿米等企业依靠自身品牌效应打开市场。渠道方面包括房地产商、经销商以及门厂等。线上渠道主要为淘宝天猫、京东等。纵观行业,智能门锁呈现产业集群化,其特征为单一企业之间的竞争演变成为价值链竞争,龙头企业具有优越的供应链整合资源能力。

代表公司如绿米,依靠价格战淘汰无核心技术及竞争力的小品牌,未来将长期占据市场份额。

八、未来值得关注的重点赛道

针对现阶段传统门锁与互联网品牌的竞争关系,传统品牌在门锁安全性能优势在于机械结构,而互联网品牌依赖其开发研究团队,在安全性能的投入中主打智能化安全。面对智能门锁普及率越来越高,消费者对于产品功能需求也越多,因此多模态智能门锁将会是未来重点赛道,需要着重关注行业上游产业中芯片的应用。 九、未来值得关注的重点赛道

结合上文的价值链和整条产业链情况看上游的核心零部件,电池、PCB/FPC板、主控芯片从附加值、技术壁垒、和代表、视觉感知芯片(指纹、DTOF、指静脉、双目等企业毛利率来看具有明显优势,盈利能力较强并且未来应用领域的不仅限于智能门锁,我们预计这几个赛道长度与坡度明显优于其它赛道。SOC的代表企业有紫光国微、瑞芯微,主营指纹识别有FPC,贝特莱,主营人脸识别有奥比中光、商汤,主营指静脉识别商有脉迪科技。

针对现阶段传统门锁与互联网品牌的竞争关系,传统品牌在门锁安全性能优势在于机械结构,而互联网品牌依赖其开发研究团队,在安全性能的投入中主打智能化安全。面对智能门锁普及率越来越高,消费者对于产品功能需求也越多,因此多模态智能门锁将会是未来重点赛道,需要着重关注行业上游产业中芯片的应用。

在未来十年,门锁行业仍将以生物识别作为主流市场,其芯片应用依靠Soc拓展新技术来实现全方面的功能需求,同时智能门锁的管理应用、云平台搭建将帮助智能门锁成为智能家居的入口,实现行业互联网化,app开锁及支付功能将会引用到智能门锁产业,移动互联网化应用增多,市场更加丰富。