今年全球光学巨头大立光连续三个季度营收业绩下滑,光学产业变数更多。

10月7日,大立光召开了2021年第三季度中文线上法说会,并公布了Q3财务简报。

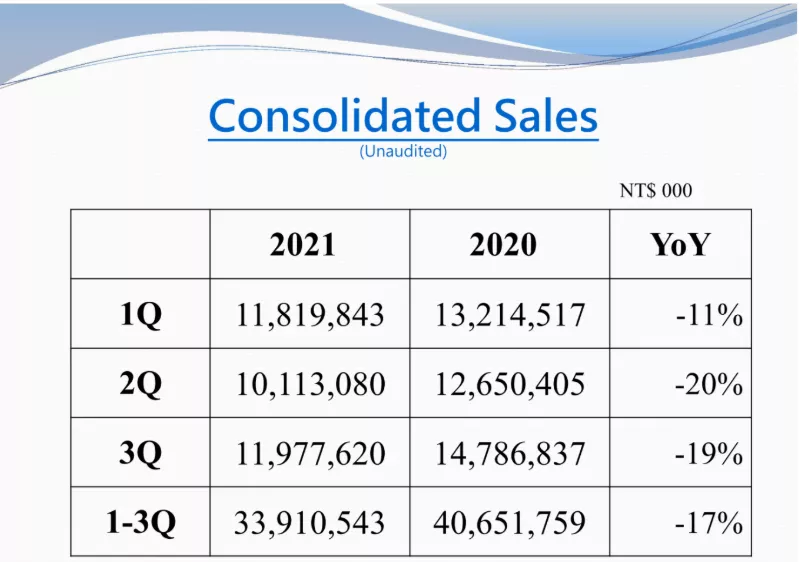

简报显示,大立光2021年第三季度营收新台币119.78亿元,为前三单季最高,但同比下滑19%;毛利率为59.3%。

值得注意的是,这是大立光今年连续三个季度营收业绩下滑。其Q1营收为118.2新台币,同比下滑11%;Q2营收为101.13亿新台币,同比下滑20%。

前三季度,大立光累计营收新台币339.11亿元,同比下滑17%。

在净利润表现上,大立光也呈明显下滑趋势。

根据统计,今年前三季度大立光净利为新台币 135.37 亿元,同比减少 23%。

有国内一线镜头厂商高管对旭日大数据透露,大立光业绩大幅下滑主要是受华为订单影响。“原来华为是大立光的主要客户。目前很多国内手机客户都会选用大陆的镜头产品,这对大立光影响挺大。”

他说,舜宇进入“果链”,在订单争夺上对大立光也产生了直接的压力。

有跟踪光学产业超十年的资深证券分析师认为,今年对于镜头供应商来说是“先甜后苦。”上半年镜头市场较为活跃,在于品牌厂商上半年备货拉动。“但从5月份之后各镜头商出货量均呈下行态势,判断为下半年手机整体出货量难以大增。”

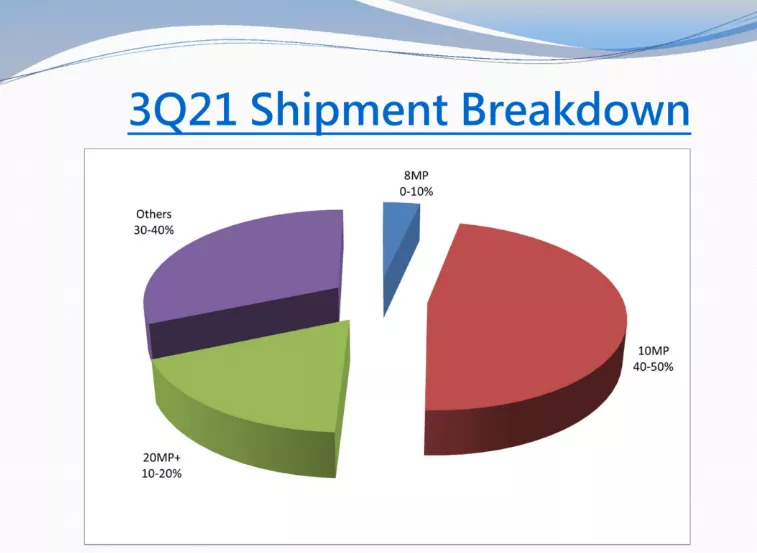

Q3中低端像素出货量占比超70%

没有想到的是,一向以高端镜头示人的大立光,在Q3季度的出货量比重主要集中于千万像素及500万像素以下产品,两者占比合计达到70-90%。

根据大立光公告显示,Q3产品出货量占比分别为:2000像素以上占10-20%;千万像素占40-50%;800万像素占0-10%,;500万像素以下占30-40%。

对此旭日大数据王欢认为, 这说明手机领域更加理性。“现在很多动辄上亿像素的镜头配置,对消费者来说体验感并不明显,产品的适用性才最为重要。”

国内另外一家头部摄像头模组企业高管对王欢的观点表示认同。同时他还分析说,目前大立光最大的客户是苹果,一直以来,苹果手机从来不是以高像素闻名。因此,供给苹果千万像素的镜头产品出货量在情理之中。

这位高管透露,大立光500万像素主要供货海外的老款低端机型。

虽然一两亿高像素手机配置还不是市场主流,但7P、8P对于镜头厂商来说,算是技术检验的标准。

大立光表示,高阶技术日益成熟,比如说现在可以用微结构去解决镀膜问题,也是新的做法。再比如,明年也会有一些double free-form(双自由曲面),相比去年出的是single free-form对工程能力是非常有挑战的做法。

至于明年高阶镜头的市场需求,公司表示像8P这种客户导入项目数有增多,但销售情况如何现在还不好确定。

大立光介绍说:“现在传感器的像素最高到108MP。明年主要是sensor的像素提升,可能会推出144MP或者200MP的产品。”

持续三季度下滑自有因

对于第三季度的表现,大立光解释为“产品组合差”。但大陆一些镜头厂商和供应商并不这么认为。

根据公开数据显示,大立光Q1营收为118.2新台币,同比下滑11%;Q2营收为101.13亿新台币,同比下滑20%。

也就是说,这是大立光今年连续三个季度营收业绩下滑。

某镜头友商认为,大立光业绩大幅下滑主要是受华为手机业务的影响。而且,作为果链的核心成员,但苹果今年产能受到了影响,大立光必然受到波及。

此外,据旭日大数据了解供应链,随着镜头技术的升级,从应用、服务以及成本等多维度考虑,现在越来越多的安卓中国手机品牌开始倾向于舜宇、诚瑞光学、联创电子、欧菲光等内陆镜头厂商。作为典型的苹果系,大立光的国内手机品牌客户大大减少。

不过也有头部摄像头模组高管表示,按以往惯例Q4会是苹果的爆发点,而且今年有“十三香”的加持,大立光Q4的表现仍然值得。

大立光表示,现在看来Q4的产能利用率相比Q3差不多,今年9-11月的市场需求看起来也差不多。因此综合来看,在今年最后一个季度,大立光的冲刺力度应该趋于平稳。

至于镜头厂商现在纷纷转向车载领域的动作,大立光似乎也有所触及,但其前景并不被看好。

大立光表示,现在很多新品牌电动车会采用玻塑混合镜头,而且他们希望用1P或者4P就可以了,这样就可以把成本拉得很低。如果这个方向又有量的话,公司会比较感兴趣。

上述摄像头模组高管说,大立光的强项在手机业务。但车载与手机是两个概念,经过车规级的认证至少需要三五年的认证。

“最重要的是,车载镜头一般为玻璃材质,而玻璃供应是大立光的短板。”