与以往单月或者单季的数据报告生成有所不同,因为春节长假关系,这一期为二合一版本。

数据的厚度增加,市场脉络更加清晰可见。

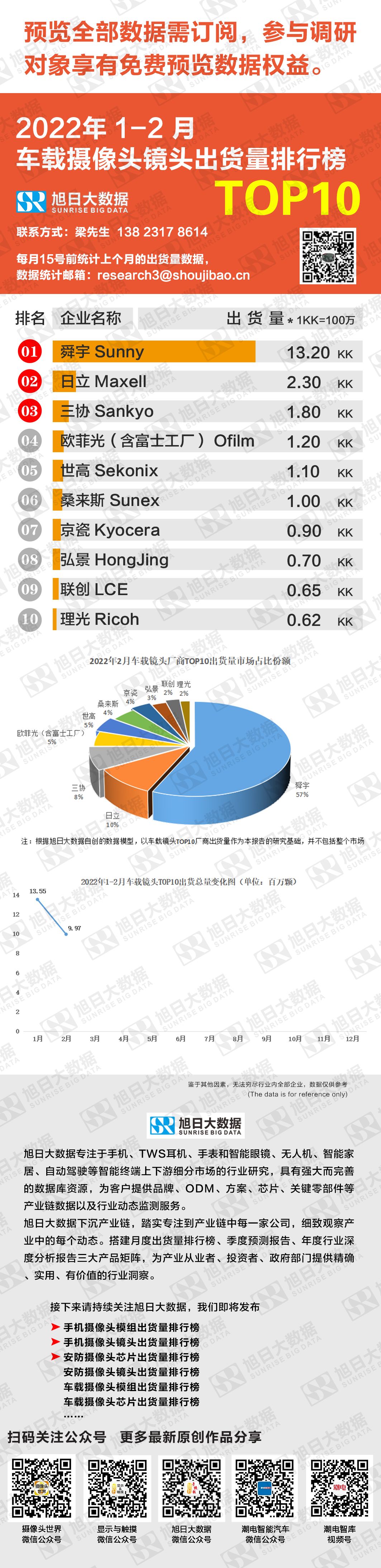

根据潮电智库调研,2022年1–2月车载镜头TOP10企业出货总量超过20KK,舜宇光学这两个月市占率超过50%,榜首位置牢不可撼。除了舜宇,欧菲光、弘景和联创是国产车载镜头代表厂商,主要对手为日韩系。

同比去年,车载镜头出货量排行榜看似变化不大,实则暗流涌动。

相比1月的火爆景象,2月新能源汽车行业遭遇猛烈的“倒春寒”,产销分别完成36.8万辆和33.4万辆,环比下跌超过两成。其中国产新势力代表“蔚小理哪”销量无一过万。

作为车载镜头最重要的载体,新能源车机客户的产销受阻,让国产车载镜头爆发点延迟。

总体上看,智能汽车赛道最大的机会属于中国,视觉感知系统中重要的车载镜头市场未来也必然属于中国。

惠州某车载镜头厂商直言,行业内部目前基本公认的标准是,规模上舜宇是赶超目标,技术上联创是学习标杆。

特别对于正在实施“高举高打”战略的联创来说,最早进入特斯拉供应链,首发8M车载镜头,获得Mobileye认证等行业标签,让公司成为车载镜头技术实力的代表。目前,联创多款自动驾驶车载系列镜头被Valeo、Magna、Aptiv、Mcnex、Tesla、蔚来等知名客户定点签约,部分产品陆续开始量产出货。

反观日韩,虽然在传统汽车工业上比较突出,但在新能源汽车智能化方面相比中国明显滞后。

特别是日本,其光学镜头与机车生产技术均处全球前列,但智能融合的进程可以说才刚刚开始。当特斯拉的纯视觉理论和产品已经响彻全球时,丰田最近才有所动作,发布了低成本的视觉方案。

因此,潮电智库大胆预言,如康达智、富士一般,受供应链、管控成本和技术迭代等影响,将来更多日韩厂为中国力量收购的日程并不太遥远。

三月深圳疫情,四月上海围城,全国范围都在积极抗战病毒。由此,车载供应与生产一度中断,但智能化的脚步不会停止,自动驾驶技术仍在快速突进。

潮电智库预测,疫情过后不出三个月,榜单排名将巨变。