“潮电永远属于朝阳产业,所以它需要一个爬坡和增量的过程。”这是6月22日深圳,“2022全球潮电技术趋势峰会”上,潮电智库孙燕飚的开场词。

他说,在已经过半的2022年,深圳终于吹响了潮电新号角。尽管因为疫情影响,号角迟到了,但最重要的中国潮电迈出了跨界的关键一步。

他说,在已经过半的2022年,深圳终于吹响了潮电新号角。尽管因为疫情影响,号角迟到了,但最重要的中国潮电迈出了跨界的关键一步。

为期两天的峰会由潮电智库主办,聚焦35万亿规模的“人、车、家、元”四大行业。

智能穿戴产业的纠结,与2008年和2009年中国功能手机产业雷同,仅仅只是需要技术再突破。

汽车工业是国之重器。过往汽车工业带动了欧洲、美国和日韩经济的腾飞,今天迎来智能汽车技术迭代的时代拐点,中国站在了全球智能汽车发展和市场的峰头浪尖。

中国疫情清零后,以智能门锁为代表的全屋智能的“冬天”已经死去,今年第三季度开始,将享受全屋智能市场全面复苏的阳光洗礼。

夸张的元宇宙,则从已经有N个雏型的智能眼镜未来发展趋势探讨开始。

本次峰会吸引了超过50家头部企业积极参与,其中包括中蓝电子、龙旗科技、瑞勤电子、歌尔股份、高通、欧菲光、博世、联创电子、宇瞳光学、王力安防、欧瑞博等国际潮电厂牌,也有创优声学、通用微、亮牛半导体等产业新贵。

01四大行业数据权威首发,集体跨界潮电新出路

作为本次峰会的开场重头戏,潮电智库王欢首发了潮电穿戴、智能汽车、全屋智能和AR/VR四大行业数据报告,引发行业新一轮的跨界潮。 王欢认为,在跨界而生的大势下,每个细分领域必然会出现新的王者。“未来三年,潮电产业将涌现出50家以上的上市公司。”

其一,在智能穿戴市场,TWS作为代表性产品从2018年迎来高速增长期,预计今年出货量将首次突破5亿对达到5.3亿对。王欢分析认为,近几年TWS市场增速放缓的主要原因在于全球疫情严峻、消费经济环境低迷和库存消化等多重因素影响。

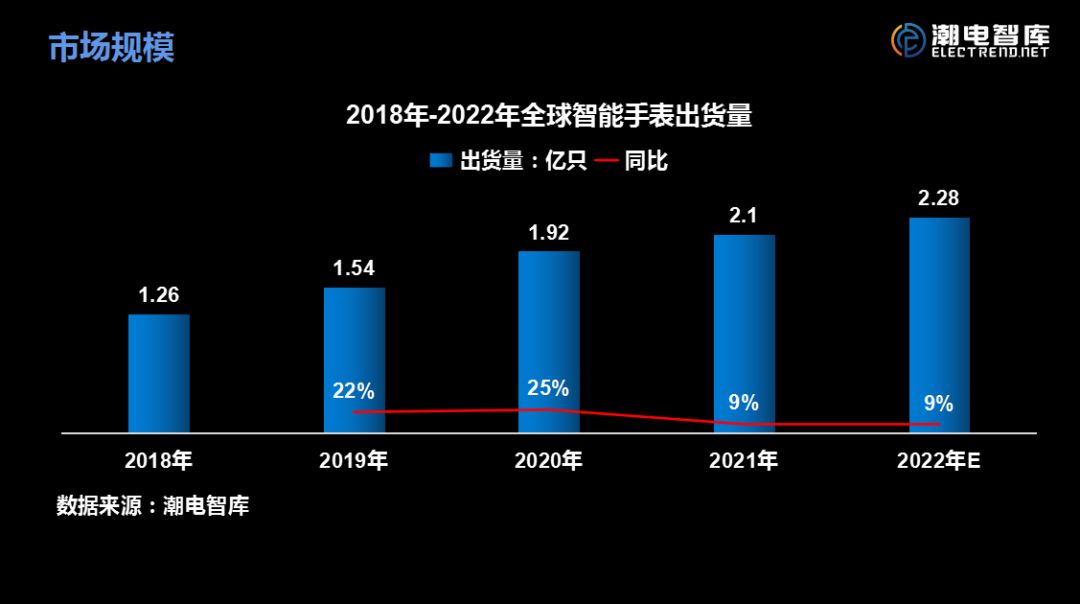

相比而言,智能穿戴另一明星产品智能手表的市场环境更为乐观。根据潮电智库统计,今年第一季度,全球智能手表出货量为2944万只,同比增长9%。潮电智库预测,今年全球智能出货量接近2.3亿只,同比增长9%。

相比而言,智能穿戴另一明星产品智能手表的市场环境更为乐观。根据潮电智库统计,今年第一季度,全球智能手表出货量为2944万只,同比增长9%。潮电智库预测,今年全球智能出货量接近2.3亿只,同比增长9%。

“由于基数较低,通话、健康等消费热点持续火热,智能手表成为电子行业中为数不多出现正增长的产品。”王欢认为,通话大屏和健康消费是智能手表的未来。

“由于基数较低,通话、健康等消费热点持续火热,智能手表成为电子行业中为数不多出现正增长的产品。”王欢认为,通话大屏和健康消费是智能手表的未来。

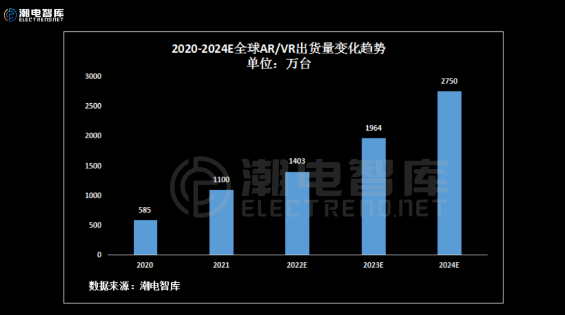

其二,从去年开始元宇宙概念火遍全球,相应AR/VR智能眼镜硬件产业率先落地。潮电智库统计预测,AR/VR设备出货量将从2020年的585万台激增到2024年的2750万台。

在苹果、三星和华为等手机阵营、特斯拉、吉利和理想等汽车阵营、meta、谷歌和腾讯等互联网阵营推动下,加上医疗、教育与游戏玩家的推波助澜,全球AR/VR市场规模将达到8万亿元,成为打开元宇宙形态名副其实的“金钥匙”。

其三,智能汽车赛道更不必多言,已被公认为未来十年最大的风口。

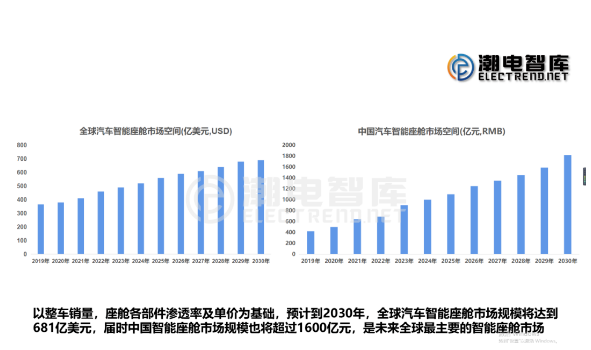

“2020年中国市场智能座舱配置渗透率约为47.8%,预计到2025年可突破70%。”王欢认为,作为智能汽车重要组成内容,现在已经全面进入智能座舱1.0时代。对于新时代的消费者来说,智能座舱会极大提升购车兴趣,随着智能汽车的网联化,未来针对消费者特定功能会出现更多,对于各家车企来说功能不再是卖点,而是真正实用的落地。

以整车销量,座舱各部件渗透率及单价为基础,潮电智库预测,2030年全球汽车智能座舱市场规模将达到681亿美元,届时中国智能座舱市场规模也将超过1600亿元,是未来全球最主要的智能座舱市场。

其四,今年华为和百度已经纷纷入局,推出了自己的智能门锁单品,以此打开全屋智能这个10万亿“黄金屋”。

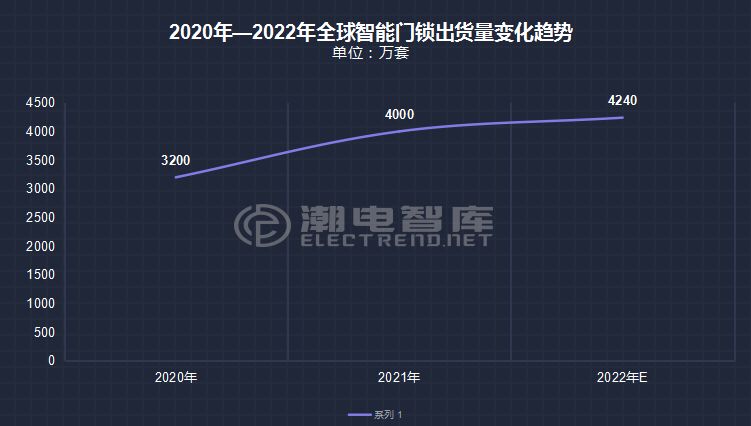

根据潮电智库统计,2021年全球智能门锁出货量约4000万套,同比增长25%。预计2022年全球智能门锁出货量将达到4240万套。今年Q1全球智能门锁出货量约511万套,同比增长13%。

根据潮电智库统计,2021年全球智能门锁出货量约4000万套,同比增长25%。预计2022年全球智能门锁出货量将达到4240万套。今年Q1全球智能门锁出货量约511万套,同比增长13%。

孙燕飚说,“全屋智能从来没有冬天。”

创优声学总经理胡斌曾多年担任A公司重要供应链领导职位,他的观点非常具有代表性。“潮电产业正在以智能穿戴、汽车、全屋智能和智能眼镜等多形态快速融合,直至AIoT万物互联。在手机市场整体下滑的大环境下,供应链企业必须把握好这一波跨界机会。”

02龙旗、歌尔、高通、博世等国际巨头登场,全球潮电造就共融大势

除了跨领域的产品形态共融,本次峰会上也吸引了歌尔、高通、博世、腾讯等众多跨国消费电子巨头参与。其主要目的,在于寻找更多本土优秀供应链企业并达成战略合作。

龙旗是一家成立于2002年的ODM手机IDH厂商,目前在全球设有五个研发中心,四个制造基地和三个海外分支机构,全球总员工人数达到1.7万人以上,研发和管理人员人数超过了4千人。经过近20年的发展,除了聚焦主航道的手机和平板电脑以外,目前龙旗在AR/VR、智能穿戴、智能家居、智能电子、TWS等领域都进行了长足的发展。

“我们的目标是与大家共建良好的TWS生态。”此外歌尔强调,今年受到国际疫情和国际政策环境的影响,音频耳机或者智能耳机的增长受到了不小的影响。但是TWS耳机渗透率现在还没有达到比较成熟的阶段,它的增长相对还是比较稳定。在未来,TWS应用场景将细分为运动健康、商务办公、睡眠健康、通勤、影音娱乐、智能交互等,产品趋势会呈现出小型化、智能化、个性化、健康化等特点。

“我们的目标是与大家共建良好的TWS生态。”此外歌尔强调,今年受到国际疫情和国际政策环境的影响,音频耳机或者智能耳机的增长受到了不小的影响。但是TWS耳机渗透率现在还没有达到比较成熟的阶段,它的增长相对还是比较稳定。在未来,TWS应用场景将细分为运动健康、商务办公、睡眠健康、通勤、影音娱乐、智能交互等,产品趋势会呈现出小型化、智能化、个性化、健康化等特点。 高通、博世与腾讯等名企则在汽车领域做出了全面分享,并希望与中国品牌企业和供应链伙伴形成更深入的合作关系。

高通、博世与腾讯等名企则在汽车领域做出了全面分享,并希望与中国品牌企业和供应链伙伴形成更深入的合作关系。 耕耘手机行业超过20年的长稳商学院院长王长稳说,“线下选品对接的新模式,是中国潮电产业打通‘最后一公里’的最好选择。”

耕耘手机行业超过20年的长稳商学院院长王长稳说,“线下选品对接的新模式,是中国潮电产业打通‘最后一公里’的最好选择。” 为了打通潮电产业全产业链,潮电智库力克时艰,召集了品牌与渠道的专场“中国潮电线下渠道选品会”,共有安克创新、漫步者等12家潮电品牌,以及来自全国各地的头部通讯连锁渠道参加。

为了打通潮电产业全产业链,潮电智库力克时艰,召集了品牌与渠道的专场“中国潮电线下渠道选品会”,共有安克创新、漫步者等12家潮电品牌,以及来自全国各地的头部通讯连锁渠道参加。 选品会上,黑龙江凌志手机连锁王伟、厦门中桥林忠和等渠道商在现场非常理性的提出了各自需求,也得到了现场品牌厂商的积极响应。

选品会上,黑龙江凌志手机连锁王伟、厦门中桥林忠和等渠道商在现场非常理性的提出了各自需求,也得到了现场品牌厂商的积极响应。 2021年,51家明星企业获奖阵容组成了潮电产业的璀璨星河,我们没有忘记他们的名字。

2021年,51家明星企业获奖阵容组成了潮电产业的璀璨星河,我们没有忘记他们的名字。