全球消费电子市场低迷,2023年全球智能手机出货量也成为最近10年来的最低。潮电智库数据统计,2023年全球智能手机出货量为11.3亿部,同比下降3%。

低迷的手机市场,导致手机产业链产能急剧过剩,潮电智库从手机产业链上市公司的财务数据,诠释产能过剩下的手机产业链竞争的最残酷的一面。

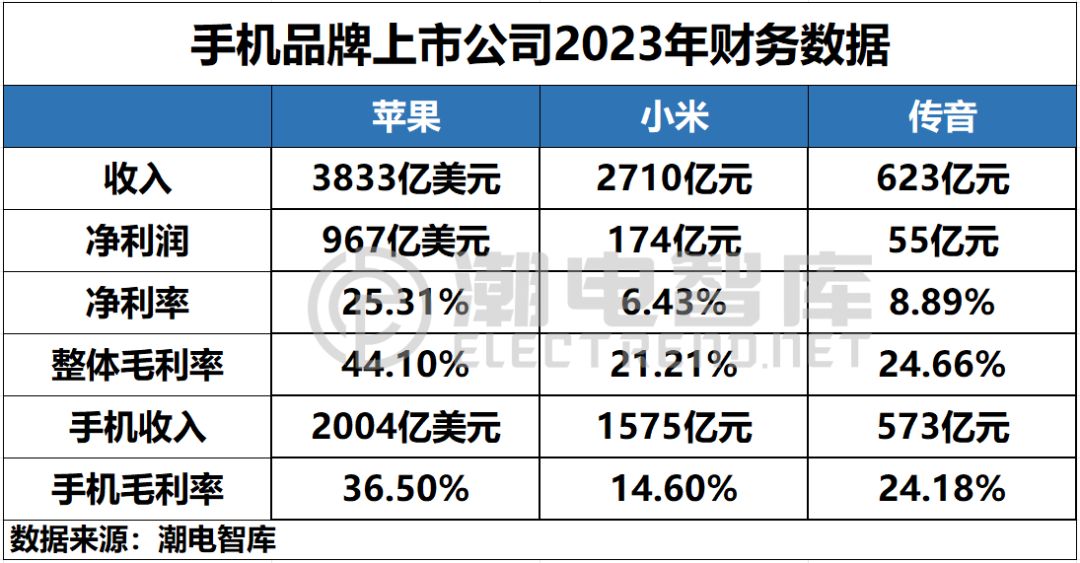

对比苹果财报数字可以看到,尽管中国手机厂家加速布局全球市场,但由于缺失美国市场等等诸多原因,中国手机厂家与苹果差距还是相当巨大,仅在手机销售数量上有所接近。

从小米和传音的净利率和手机毛利率可以看出两点,一是手机竞争进入寡头时代,基本都能保持相对合理的产品毛利率;二是,中国手机厂家也逐步摆脱依靠硬件盈利的唯一途径,如小米互联网业务的毛利率就高达74.2%,超过苹果的70.8%。

根据小米和传音的财务数据基本可以得出,除苹果手机暴利外,主流手机品牌的净利率水平在7.66%左右,手机产品毛利率水平在19.39%左右。

从上述毛利率和净利率水平判断,全球手机市场品牌高度集中后,主流手机厂家基本还可以保持一个相对合理的利润空间。

40个月的换机周期,苦了ODM

全球经济疲软最终导致手机换机周期从2017年的18个月和2020年的32个月,逐步上升至40个月,直接影响了手机品牌厂家的产品路线图、采购计划、存货控制和现金流管理等方面,都变得更为谨慎。

一方面,换机周期变长,导致手机品牌厂家更加依赖ODM厂家,直接将备货的现金压力转嫁给ODM厂家。

另一方面,ODM厂家的产能过剩,又削弱了ODM厂家的话语权,压缩自身毛利空间以求获得仅有的订单,已成为手机供应链的惯例。

尽管如此,卓翼科技和深科技(长城开发)在过去两年仍然很难得收获足够手机ODM订单,卓翼科技的手机订单基本所剩无几,深科技干脆直接将手机代工业务出售剥离。

而没有上市的第三方手机代工厂似乎只剩下了天珑移动,主要代工摩托罗拉手机。

从上表可以看到,大陆手机代工ODM头部厂家分别是立讯精密、比亚迪电子、闻泰、华勤、龙旗、光弘和富智康。

其中,立讯精密的主要手机客户只有苹果iPhone。闻泰的手机主要客户为三星、OPPO,但其442亿元收入中,包括了电脑和智能穿戴产品。

比亚迪电子手机主要客户为华为、小米、三星、荣耀。

华勤手机主要客户为三星和小米。龙旗手机主要客户为小米、荣耀、联想。

光弘手机主要客户为华为、小米和荣耀。

富智康承担富士康的非苹果业务,手机主要客户为小米、谷歌、诺基亚和夏普。

由于立讯精密代工的苹果iPhone手机收入没有细分,除立讯以外,以手机代工的营收入规模排序,比亚迪电子排名第一,富智康排名第二、随后应是华勤、闻泰、龙旗和光弘。

值得注意的是,富智康去年手机代工营收高达467亿元,代工的产品还是小米、谷歌手机高端旗舰产品,居然还陷于亏损境地。基本可以说明手机ODM厂家抢夺订单的惨烈程度。

综合来看,手机ODM行业平均净利率为3.75%,行业平均毛利率为11.18%。对比TWS耳机ODM行业平均净利率6.56%,以及行业平均毛利率15.36%的水平。基本可得出,手机ODM代工行业产能仍处于极度过剩的状况,毛利率8%应该是手机ODM厂家的盈亏临界点。

现在的问题是,即便是全球手机ODM的头部厂家,其毛利率水平也基本处于盈亏临界点的边缘。

海外布局是获得订单的基础

一边是火焰,一边是海水。

手机ODM厂家因为产能过剩,不惜压缩自身毛利空间,大打价格战。相反,尽管手机市场疲软让手机品牌厂家不好受,却由于国际贸易形势紧张等诸多原因,开始有价格竞争的默契。

潮电智库了解到,中国手机厂家在国内价格竞争相对激烈,在海外市场却相对缓和友好。

比如,在印度,小米、OPPO和vivo就基本放弃了价格竞争。印度政府的恶意罚款,让中国手机厂家将其计入手机成本,手机售价相对两三年前,还略有提升,已经成为中国手机品牌厂家的共识。

当然,为规避国际贸易风险,手机ODM厂家的海外布局,成为能否获得手机品牌厂家更多订单的关键。

比如,布局越南的工厂,可以规避欧美市场的贸易风险,同时可以供应东南亚等市场。

布局印度的工厂,可以对应印度十亿级市场;布局印尼的工厂,可以规避印尼的高关税。

富智康则依托富士康的背景,在全球重点区域均有工厂布局。

对手机ODM厂家的财务数据也可以看到,其海外市场业务规模正在逐步扩大,且毛利率水平相比国内更高。