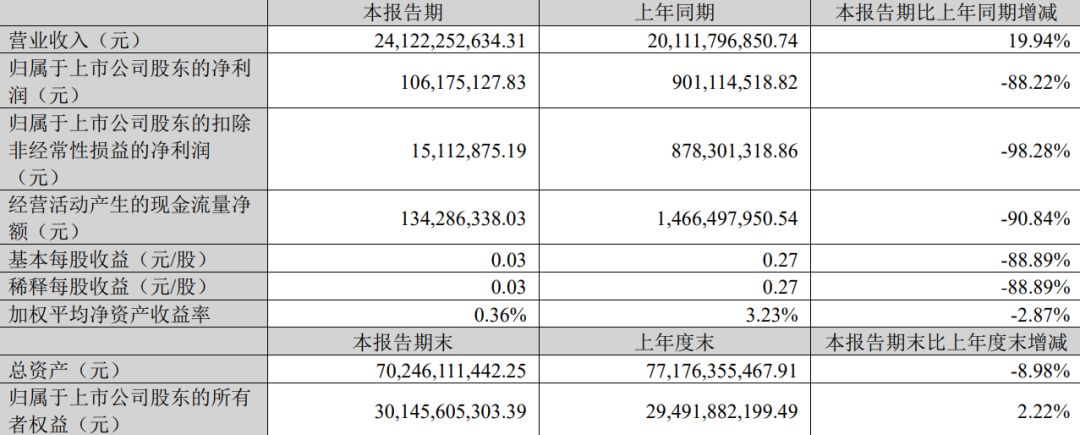

歌尔股份(002241.SZ)发布了2022年报显示,实现营收1048.94亿元,同比增长34.10%,实现净利润17.49亿元,同比下滑59.08%。与此同时,歌尔股份还披露了今年一季度业绩:实现营收241.22亿元,同比增长19.94%,实现净利润1.06亿元,同比减少88.22%。事实上由于歌尔股份收到了9295万元的政府补助,一季度歌尔的扣非净利润仅1511万元。如果再加上其它财务指标,歌尔股份的真实财务数据还更难看。

这是去年歌尔股份因内部管理失误被苹果撤单后的首份年利润、季利润双减成绩单。去年底歌尔股份披露境外某大客户暂停生产其一款智能声学整机产品的事项,导致其业绩大幅下修。

而对于今年一季度的利润不佳情况,歌尔股份声称报告期内公司投资收益-27,678,150.85元,比上年同期下滑137.66%,主要原因是:本期公司外汇相关业务交割,投资损失增加;资产处置收益-319,449.08元,比上年同期下滑73.06%,主要原因是:本期公司处置非流动资产损失减少。

苹果砍单事项对其业绩影响极大。去年四季度单季歌尔股份亏损额就达到20.9亿元。除了营收的直接减少,歌尔还计提存货减值10.7亿元,计提固定资产减值准备 5.8亿元,加上应收款项减值,共计提资产减值准备总额为17.97亿元,歌尔股份表示主要是受境外某大客户通知公司暂停生产其一款智能声学整机产品的影响。

此前外界还传言歌尔股份重新获得了苹果的订单,但事实是苹果并没有增加歌尔股份在中国内地的订单,业内人士分析称,苹果如果要下订单给歌尔股份,可能也是下给歌尔股份海外的生产基地。

歌尔股份近年来主要布局智能终端硬件业务,传统的苹果声学业务并没有大幅增加。2022年精密零组件收入140.04亿元,同比增长1.18%;智能声学整机收入258.81亿元,同比减少14.58%;智能硬件收入630.82亿元,同比增长92.27%;其他业务收入19.27亿元,同比增长51.16%。公司的智能声学整机包括TWS耳机等,智能硬件则主要为VR、AR和智能可穿戴产品,供货产品包括苹果AirPods,以及Meta、Pico、索尼的VR头显设备等。

而歌尔股份在未来的运营计划中,也表示将坚持“精密零组件+智能硬件整机”的产品战略,并把握精密光学器件和模组、传感器、微系统模组、VR虚拟现实、AR增强现实等领域内的新产品机会,以及关注和跟进在汽车电子、微显示等领域内的新业务方向和机会。

表面上来看,歌尔股份2022年各业务板块的毛利率中,智能声学整机业务毛利率仅为5.65%,并且同比还下滑4.68%,而智能硬件毛利率为11.14%,精密零组件为21.20%。这些数字的背后好像意味着苹果的智能声学整机业务利润不高,而销售数量有限的VR/AR,智能穿戴和智能家居的利润较高。

但AR/VR在市场上并不是一个新的产品类别,行业量产已经有十多年的历史,其它的智能穿戴产品也一样,行业溢价根本就不在制造方,几乎都在品牌方以软件迭代的形式来获取利润。

歌尔股份现在代工的AR/VR产品,据行业数据显示现在全球年销量还不足900万台,即便是今年苹果加入进来,也可能全球年销量只在1000万台左右,相比10亿级别的智能手机和TWS耳机来讲,完全不是一个数量级的领域。

苹果订单看似单价很高但利润不高,主要的原因是苹果会通过一整套的系统机制,如提供完整的量产工艺包以及量产设备,来保证产品在生产过程中的“品质稳定性”,从而避免出现良率波动和售后品质成本增加,同时保证制造企业稳定获利。

而其它的企业自研产品或先进技术客户订单,由于产品的生产管理完全是由自己进行,很少有客户一起分担量产风险,为了分摊过高的研发成本、在线库存成本,在性价比竞争市场中只能放弃自己的利润管理底线,很容易就形成了短期利润较高,但售后回转冲减后亏损额度巨大的现象。

从历史上来看,A股上市企业里少有“脱苹致富”的成功案例,反而是很多企业因为非苹阵营的业务量增加,营收业绩增长很快,但真正的利润增长十分有限,甚至出现了因为大量承接非苹阵营订单造成实际业务亏损,把在苹果订单上赚的利润都侵蚀掉的案例。

歌尔股份依然还在布局苹果的产能,建设其海外生产基地,这也充分说明了苹果订单的吸引力。

而苹果近几年的供应链风险分散管理机制下,全球产业链重构动作更是吸引了全球众多国家和地区的争取,充分说明了“果链”并不是无利可图,至少先进的设备与加工技术,会大幅提高当地的制造能力。