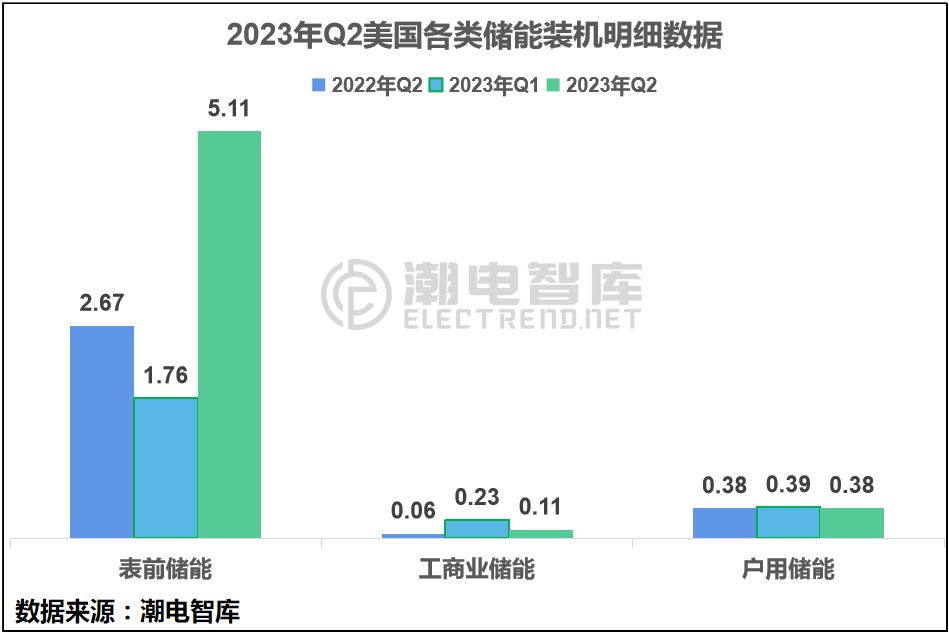

表前储能仍是美国市场主流。

2023年第二季度美国储能市场新增装机量5.60GWh,创下新的季度记录,季度环比增长172%。其中,91%的装机量来自表前储能,共计5.11GWh,环比增长190%,同比增长91%。

装机量激增的主要原因在于,一季度大量被推迟的项目在本季度才开始投运。从各州储能装机表现来看,加利福尼亚州占据主导地位,二季度表前储能装机占比总容量的49%。

相反,工商业和户储装机量均出现环比下滑。

工商业储能装机量0.11GWh,环比腰斩下滑-53%,但同比增长83%,高于2022年任何季度;户储装机量0.38GWh,尽管同比增长2%,但已经连续环比下滑两个季度,其中加利福尼亚州的降幅最大,环比下降 17%,同比下降 37%。

“随着公用事业公司和大型电力用户越来越多地转向清洁能源,增强电网并提高产品可靠性,能够推进美国储能市场不断创造新的纪录。”

ACQP研究与分析副总裁John Hensley表示,“尽管存在供应链挑战和互连延迟,但市场每年的安装量仍将增长近一倍,并将在未来几年继续快速增长。”

潮电智库认为,在美国市场,仍然以表前储能装机为主。预计2025年后市场趋于稳定时,表前储能或许会被工商业储能和户储分走部分市场,但占比总市场仍将在8成以上,那时美国表前储能装机容量获超过55GWh/年;户储装机容量则在8GWh/年,工商业最低,预计在3GWh/年。