电子元件及材料、半导体部件今年销售大好,潮州三环(集团)有限公司(300408)上半年盈利可能超过10亿元。

7月13日晚间三环集团发布公告,预计上半年净利润同比增长75%-105%,盈利9.73亿元至11.4亿元。

公司表示,受益于5G技术广泛普及应用与国产替代进程不断加速,被动元器件市场需求旺盛,行业景气度持续上升,公司主要产品电子元件及材料、半导体部件销售大幅增加,影响当期利润增加。

7月15日,资深证券分析师向旭日大数据说,“即使在不景气时,MLCC(片式多层陶瓷电容器)的毛利率一半都不低于40%,行业盈利能力极强。5G普及应用,消费电子落地增速,加上新能源汽车市场的因素拉动,三环集团等MLCC企业增长率提升并不奇怪。”

财报显示,三环集团今年第一季度实现营业收入13.1亿元,较上年同期上涨117.6%;实现归属于上市公司股东的净利润4.9亿元,较上年同期上涨165.3%。

高容量MLCC年产能将扩至3000 亿只

中国作为全球最大的消费电子制造国,MLCC需求有望在5G时代稳步增长,到2023年中国MLCC市场规模约为534亿元,年复合增长率将达到5%,增速高于全球平均水平。

三环集团成立于1970年,至今已有超过50年历史。公司专注于各种先进陶瓷及配套技术的研发,具备深厚的技术积淀,掌握了各类陶瓷材料的制备、成型、烧结技术,以及多种精密模具的设计制作技术。

在 5G 商业化、汽车电子等产业快速发展以及国产替代进程深化的背景下,三环集团表示公司 MLCC、陶瓷封装基座、陶瓷基片等产品需求旺盛,现有产能已无法满足当前以及未来的市场需求,急需扩充相关产品产能。

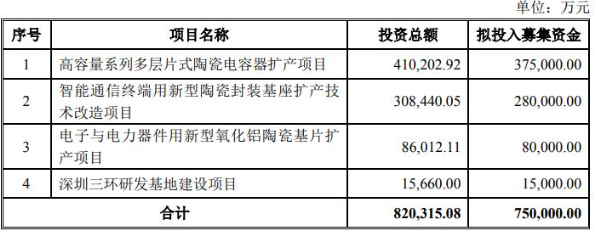

5月11日,三环集团发布2021年度向特定对象发行股票预案公告,拟向特定对象发行募集资金总额不超过 75亿元(含发行费用),主要用于扩产项目。高容量系列MLCC扩产项目规划实现年产3000 亿只。

其中高容量系列多层片式陶瓷电容器扩产项目拟投入募集资金37.5亿元;智能通信终端用新型陶瓷封装基座扩产技术改造项目拟投入募集资金28亿元;电子与电力器件用新型氧化铝陶瓷基片扩产项目拟投入募集资金8亿元;深圳三环研发基地建设项目拟投入募集资金1.5亿元。

三环集团表示,该等项目有利于进一步增强公司现有主营业务的竞争力,符合公司战略发展目标。据悉公司目前MLCC的0201型号已有生产,01005 型号还在研发中。

去年研发投入2.39亿元, 同比增长35.5%

据旭日大数据了解,目前全球约有 20 多家MLCC 生产商。其中日企如村田、TDK 均具有强势优势,处于第一阵营;美、韩、中国台湾地区企业如三星电机、KEMET、AVX、国巨处于第二阵营;中国大陆企业如三环集团、风华高科、宇阳科技、火炬电子等则由于起步较晚处于第三阵营。

根据海关总署 MLCC 进口情况,以 2018 至 2020 年每年平均进口数量 2.6 万亿只测算,若替代 50%,国产替代市场规模高达 1.3 万亿只。

国产替代空间巨大。

财报显示,今年第一季度三环集团研发费用为7167万元,同比增长35.5%。公司表示为提高产品的核心竞争力,会持续加大研发投入。

去年三环集团研发投入约2.39亿元,比上年同期增加 35.5%,占营业收入比例 5.99%。

三环集团表示,公司通过研发新产品,推进在研项目投产,同时不断优化现有产品技术工艺,提高公司的研发综合实力和产品的竞争优势。

公司2020年加大在通信部件、电子元件及材料、半导体部件等方面的研发投入,主要为新型陶瓷外观件、片式电阻用电阻浆料、固体氧化物燃料电池等新品的开发,继续开展新材料类、新能源类、电子模组类等高新技术领域产品的调研。