有句老话说的好:不破不立,迭代迅速、技术主导的光学产业赛道,给了每一个有准备的人以机会,就看谁能把握住,显然欧菲光已抓住了这个风口。

过去的大半年,对于欧菲光来说,四个字可以概括:“祸不单行”,被踢出苹果产业链不说,核心资产也面临着出售的需要,在摩根斯坦利“低配”、目标价6.8元/股的评级面前,深交所的问询函似乎都显的温柔了许多,毕竟按照当前的股价计算,欧菲光的下跌空间还有15%左右,这个比例不管是对于公司本身还是股民而言,都是悬在头上的一把利剑。

一时之间,各种质疑纷至沓来:经历了种种之后的欧菲光,如何摆脱固有模式中单纯依靠一家独大的被动局面,打开新的向上空间?毕竟这样的局面下考验的不仅是管理层的智慧,更是整个行业亟待解决的困境;而高位接盘的股民,在经历跌跌不休的一拨又一拨的下探之后,对未来欧菲光的投资价值产生了深深的困惑,抄底抑或补仓似乎都找不到理由。

那么,被苹果一脚踢开、巨额亏损的欧菲光究竟还有没有明天?本文尝试从浅析种种事件影响下年报、半年报变化的角度,回看欧菲光经历过的那些事,希望能从中找到一个可供参考的答案,进而展望一下欧菲光的未来:

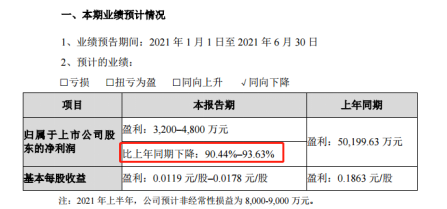

7月12日晚间,欧菲光发布2021年半年度业绩预告,预计上半年归属于上市公司股东的净利润为3200万元-4800万元,同比下降90.44%-93.63%。上年同期,欧菲光实现盈利5.02亿元。

有分析认为:被苹果“踢群”后,欧菲光“后遗症”开始爆发。对此本文表示并不认同:如此绝对之结论,显然有失偏颇,抛开披露的资料中所提到的“特定客户终止采购关系的影响”、“H客户受限导致的公司多个产品出货量同比大幅下降”等原因,此次业绩大变脸在年报中早有端倪:

根据欧菲光的2020年年报披露的数据,该公司去年全年实现总营业收入483.50亿元,同比小幅下降了6.97%;同期内,欧菲光实现亏损上市公司股东的净利润亏损了19.45亿元。而在这次业绩修正之前,欧菲光方面预告过,预计2020年的净利润大约在9亿元左右,扣除净利润最高也可以实现8.6亿元。

从预计盈利修正到巨额亏损,欧菲光此举一度引发市场质疑,只是细看欧菲光前后披露的财务资料,导致这个情况出现的主要原因是公司2020年计提资产减值损失的27.71亿元,而这其中93.04%即25亿元的计提正是境外特定客户终止与公司及其子公司的采购关系导致,也就是说,如果将这笔资产减值准备剔除,欧菲光2020年全年在经营层面仍可以实现大约8亿元-9亿元归属股东净利润,这一数据与欧菲光较早期的盈利预告数据大致相符,当然这是后话。

而之所以提及以上的重点在于提醒大家关注这么一点:欧菲光受被踢出“果链”影响仅仅只是一次性的财务亏损,远超市场预期,但即便如此“公司不再从特定客户取得现有业务订单”仍会在短期内对业绩产生一定的影响,如此情况下,年报期就已经可以预测的情况,半年报不过是真实的体现了出来,所以事情发展到现在,本文建议要更理性的看待苹果事件对公司未来的影响。

也正因为此,本文坚持目前下任何结论都为时尚早,除非在结论的背后有更多的诉求。值得一提的是,既然已经在年报中就能看出端倪,那么我们就不妨再提多几句关于年报的理解,也是众多分析人士普遍的共识:资产减值准备计提为接下来2021年的全面扭亏腾出必要的财务空间,至于这个财务空间,究竟指的是哪一方面?多种观点汇总的结果大致有两点:

1、欧菲光成功摘掉被市场诟病的一方独大局面,从而实现多面开花:半年报业绩出现下滑原因中提到,“公司在发展核心业务的同时积极拓展新业务,布局VR/AR、无人机、安防、工业、医疗、运动相机等新领域光学光电业务,目前新业务尚处于导入期或投资建设期。”

事实上,在今年2月的一场电话会中,欧菲光董事长曾表示:“2020年,子公司南昌欧非上了美国实体清单,公司因此发生了很多改变。2021年对于公司而言是轻装上阵的一年。公司目前两大块业务分别是光学和微电子,前者正在扩宽产品线,从手机镜头向医疗、安防、车载等方向发展;后者微电子平台将坚持全球化,深耕日本市场,拓展欧洲市场”。

2、境外特定客户业务等成功剥离后,欧菲光有望实现部分现金回流,无疑对接下来公司的新布局有了更好的支持。

至于最终公司能否真正是实现扭亏,甚至重新进入成长的快车道,关键还是看其未来主营业务的经营,谁都无法给出一个正面的回答,接下来对于公司也好,投资者也好,最需要做的就是追踪公司在新业务领域的拓展,以及季报的变化,这些信息有心的话都可在公开资料中查到一二:

欧菲光正在推进定向增发再融资事项,相关事项已经取得了证监会的发行批文,涉及的融资上限高达近68亿元,其增发的核心募投项目正是高附加值光学业务,具体投向为高像素光学、光电项目,以及3D深度光学传感项目——如果这两大项目能够顺利落实到位,势必将推动欧菲光现有产品和技术的全面升级,带来更高的毛利润率。

与此同时,有报道显示,欧菲光在互动平台表示,公司自2015年起开始布局智能汽车,目前已取得20余家国内外车企的一级供应商资质。未来五年,公司将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。

可以肯定的是欧菲光在短短的半年内已开启新的探索,而这样的探索与其说源于“被踢出群”,不若说公司决策的高瞻远瞩,毕竟此类布局不能在短时期实现,更不可能在短期内有多显现。

至于说新业务领域的机会,限于篇幅的原因暂不展开,有机会可以从不同角度做相关专题,从而实现更深层次探究。

有句老话说的好:不破不立,迭代迅速、技术主导的光学产业赛道,给了每一个有准备的人以机会,就看谁能把握住,显然欧菲光已抓住了这个风口。