2月26日,根据芯海科技发布的业绩快报显示,2020年该公司实现营业收入3.63亿元,较上年同期增长40.4%;净利润8911.34万元,较上年同期增长108.20%;实现归属于母公司所有者的扣除非经常性损益的净利润5931万元,较上年同期增长58.91%。

日前,TWS耳机概念股芯海科技(688595.SH)发布了上市以来的首份业绩快报,受此影响,当天该股最高达到59.25元,收57.02元,涨幅0.87%,总市值57.02亿元。

2月26日,根据芯海科技发布的业绩快报显示,2020年该公司实现营业收入3.63亿元,较上年同期增长40.4%;净利润8911.34万元,较上年同期增长108.20%;实现归属于母公司所有者的扣除非经常性损益的净利润5931万元,较上年同期增长58.91%。

“2020年,芯海在很多重要市场把握住机会,其中在消费电子领域,特别是带主动降噪的高端TWS耳机端从电容触控升级为压感触控。”此前,芯海科技在接受调研时曾表示,公司凭借在手机端压感触控的产品和客户布局,为几个大客户推出TWS压感触控并实现规模销售。

TWS耳机、PD快充均有爆发机会

事实上,早在今年1月7日芯海科技就对2020年发布过业绩预增公告,当时的业绩数据相对于现今的业绩快报来说,趋于保守。如归属于母公司所有者的净利润仅为7500万元左右,经过调整后,该公司2020年度归属于母公司所有者的净利润8911.34万元。

对于业绩营收、净利润的大增增长,芯海科技表示,主要是主营业务保持快速增长,除健康测量应用领域保持稳定增长外,还有模拟信号链芯片和MCU芯片在工业测量、汽车电子、消费电子等应用领域也都取得增长和突破。

此外,对于2020年度非经常性损益同比大幅增长,芯海科技称,“主要是公司参与通富微电非公开增发取得投资收益约1763万元、政府补助等所致。”

展望2021年,芯海科技预计智慧健康产品进入新的升级周期,消费电子领域TWS耳机、PD快充、电子烟均有爆发机会,泛工业应用领域将进入更多标杆客户。

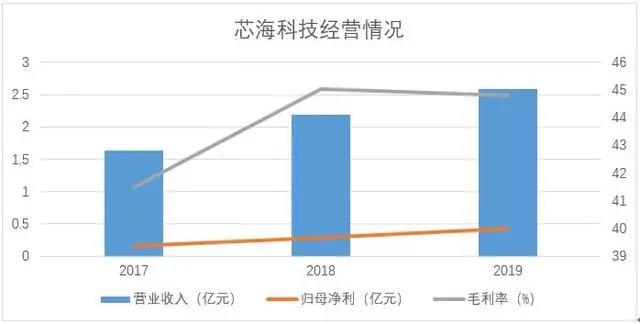

连续4年业绩正增长

数据君通过查阅芯海科技2017年-2019年的财务数据发现,这几年以来该公司的营收和归母净利润规模均呈现上涨趋势。营业收入年复合增长率为25.43%,归母净利润年复合增长率为63.94%,净利润增速超过营收,其主要原因是在利润增长的同时期间费用相对稳定,从而拉高了归母净利润的增速。

数据来源:芯海科技招股书

公开资料显示,芯海科技成立于2003年9月,是一家集感知、计算、控制、连接于一体的全信号链芯片设计企业,专注于高精度ADC、高性能MCU、测量算法以及物联网一站式解决方案,公司主要产品包括智慧健康芯片、压力触控芯片、智慧家居感知芯片、工业测量芯片、通用微控制器芯片,终端应用于健康测量、泛工业应用、消费电子。

该公司总部位于深圳,在合肥、西安设立子公司,业务遍布全球,是国家级高新技术企业,被广东省科技厅认定为“广东省物联网芯片开发与应用工程技术研究中心”。

据了解,芯海科技布局“1+3+N”战略,聚焦终端广阔产品市场,其中“1”代表手机、“3”代表人体成分分析仪、手表手环及TWS耳机,N代表依托于高精度ADC和MCU技术的各类物联网和泛工业智能硬件。

目前,芯海科技的主要终端客户包括华为、小米、OPPO、vivo、中兴、海尔、美的、格力、创维、TCL、飞利浦、公牛、香山衡器、乐心医疗等知名品牌厂商