如何做出一款能够引爆市场的智能手表?可穿戴厂商们已经为此想破了脑袋操碎了心。

要想摆脱手机依附以独有形态存在,向健康医疗进化最有可能。

10月12日,华米新发布了Amazfit GTR 3和GTS 3系列智能手表。其亮点在于新品升级为包括心率、血氧、压力和呼吸速率测量等在内的6通道配置,支持房颤心律失常自动甄别、夜间睡眠质量分析、零星小睡记录等健康功能。

华米科技范斌介绍说,“心率监测和血氧监测成功率和准确率均已大幅提升至98%,可实现最快15秒快速血氧测量及24小时智能血氧监测。”

华为、小米等品牌都在加快健康医疗布局。倒是苹果,在9月15日秋季发布会上推出的Watch Series 7因为创新不足而广受诟病。

国内某智能穿戴传感器领先厂商表示,心智健康等传感和计算技术是全球攻关的制高点,人工智能穿戴物联网会实现真正意义上的互联网健康和远程医疗。

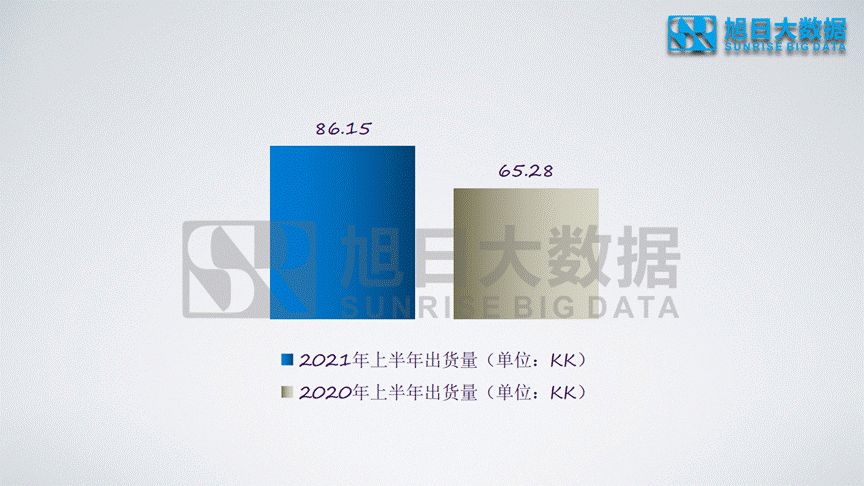

根据旭日大数据统计,2021年上半年全球智能手表出货量超过8600万只,同比增长32%;市值达到1300亿元。

ODM头部企业龙旗科技可穿戴事业部相关负责人认为,未来智能手表破局,必然会融合血压、血氧、血糖、ECG监测、体温监测等医疗功能。

他说,“目前大家处于同一起跑线。谁的技术掉队,或者供应链资源整合能力不够,可能很快出局。”

01政策扶持,引发新一轮投资热

从医疗健康角度出发,血压、血糖、心率、血氧饱和度、体温、睡眠都是衡量个人健康状况的重要指标,而手表因贴近皮肤及血管且适合日常长期佩戴,无疑更加适合用户日常健康数据监测。

今年9月27日,工信部、中央网络安全和信息化委员会办公室、科技部等八部委联合印发了《物联网新型基础设施建设三年行动计划(2021-2023年)》。针对民生消费领域,该《计划》明确提出,鼓励物联网企业与运动器械制造商、康复辅具生产商、养老机构、运动场馆等跨界合作,加快推动可穿戴设备、智能医疗健康产品、智能体育装备等应用普及。

具体而言,面向智慧健康领域研发具有个人健康监测功能的智能可穿戴设备,推动具备医疗性能、诊断级性能的感知终端临床应用。

2013年,果壳电子推出了第一块真正意义上的智能手表;

同年三星第一款智能手表,价格炒到5000元以上;

2014年苹果公布了首代苹果手表;

2015年华为推出首款智能手表产品;

2016年华米科技发布第一款运动手表;

2016年小天才发布了第一款儿童电话手表;

……

回顾智能手表发展简史,前几年属于潜伏期,因为用户需要引导,市场需要培育。

旭日大数据王欢认为,从2021年开始,智能手表每年增幅将会明显变大,直到智能手表产业链巨头形成。

新的黄金赛道,资本市场岂会错过。

今年8月,上海龙旗科技股份有限公司已完成C轮融资,融资规模超10亿人民币。

龙旗科技宣布,融资后公司将持续加码5G新兴技术(包含5G智能终端新产品研发、5G基础技术研究与应用)的研发和技术储备,加速在AIoT领域的布局及其相关新产品研发、生产的投入,并着力于智慧工厂的升级打造。

今年3月份B轮融资的1亿美元,也投资于此。

东莞某知名穿戴自动化设备厂商老总表示,从客户反馈信息来看,现在各品牌对ODM的自动化生产要求越来越高,行业设备更新迭代的投资热度这两年高居不下。

根据旭日大数据不完全统计,今年上半年,华为、佳明、中兴、卡西欧、华米、魅族、一加、小寻、小米、小天才等厂商共发布了超过10款智能手表。品牌厂商已经发布了超10款智能手表新款。

下半年,苹果出手Watch Series 7,小米、华米等再发新品,一时智能手表市场热度无出其右。

02技术领跑,健康医疗何时落地

但是不得不说,智能手表离健康医疗级的标准还相差甚远。

早在今年年初,就有传言苹果、三星等科技巨头会带来包括血压、血糖监测等革命性的智能手表,可惜全部“跳票”。

经过对市场主流智能手表的分拆梳理,旭日大数据分析得知,目前心率、血氧饱和度、体温、摔倒、睡眠监测已经成为逐渐智能手表的基本功能。以苹果、华为、小米为代表的科技企业,以及以松拓、佳明为代表的终端厂商均已实现了成熟应用。

按照技术难度划分,血压和血糖监测功能目前是智能手表健康医疗的天花板,也是“人体健康管家”的最关键落点。

“血压监测尚未在智能手表上形成规模化、日常化应用。”有传感器算法商直言,智能手表仍不能替代医疗机构的袖带式或家用电子血压测量仪。其中,袖带式的精准度是智能手表尚无法达到的。

血糖需要抽取血液样本进行成分监测,在智能手表上实现难度更大。除了专业的便携式血糖测量仪外,华为今年发布的WATCH 3虽然新增了微创血糖检测管理,但仍需要搭载专业健康机构血糖监测软件,并连接微创式传感器(单独购买)才能查看血糖数据。

近年来,国家先后出台多项文件鼓励创新的医疗器械产品发展,但是长期以来,对于医疗器械的认证政策一直非常严格,甚至需要经历数年临床研究的持续数据监测。

我们常常可以在智能手表产品说明书中看到“数据仅供参考,无法支撑医疗诊断”等类似文字。这说明,其收集而来的数据还只是在日常健康监测参考层面,还不足以在应用到临床诊断或者医疗大数据体系中。

该算法商指出,智能手表血压、血糖监测功能要实现规模化商用,必须要在硬件上有可以检测数据的设备,软件端有医疗级数据解读能力。

“能够在手表传感技术上率先取得突破,并成功产品化推广的厂商将在市场竞争中占得先机,也有利于通过强化产品的技术领先性而建立起竞争壁垒。”王欢认为,中高端手表市场有望在下半年迎来更加丰富的传感技术和功能搭载,这对健康监测应用场景的推广将起到进一步推动作用。

据了解,现在长桑、奥科斯、安顿等穿戴传感器算法公司在技术研发以及应用落地方面已经取得了长足进步。

03五大阵营,谁晋级谁淘汰

智能手表最有力的推手,就是产品成为向智能、健康和医疗级转变,成为消费者另外一个最好的移动终端生态接口。

“手表将向智能化和健康监测进化,成为人们生活中的好管家。”王欢预测,2021年全球智能手表出货量将达到2.39亿只。2022年将达到3.65亿只。

根据旭日大数据统计分析,目前智能手表主流品牌为苹果、三星、华为、Fitbit、Gamin、小米、BBK、华米、OPPO、一加、荣耀等数十家企业,可以分为传统表企、手机系、互联网、医疗端以及5G+IOT企业等五大阵营。

从智能手表发展轨迹来看,与智能手机有很多相似之处。一是最初由白牌引导培育市场,品牌随后切入;二是结构件中的屏、主控及部分功能性芯片、天线等供应链相通;三是主流ODM厂商相同,都是从手机向穿戴领域延伸;四是市场份额逐渐主流厂商抢占,资源集中化。

所以,在这五大阵营的竞争中,手机系的前景最被看好。

不过旭日大数据认为,每个阵营都有不同的优点,如传统表企对手表工艺的沉淀积累;互联网企业的顶级营销模式、医疗端的在健康管理上的专业性、5G+IOT企业对端口互联的技术推进等,因此产业融合发展是大势所趋。

当然,扎堆玩家里出局者众也。

值得注意的是,虽然目前苹果仍是智能手表的老大,但面临着未来被超越的危险。从长远上来看,由于基因不同,苹果手表更侧重于产品的运动性,而中国消费者更倾向于“养生”功能,因此健康医疗级应用一旦实现,就会成为真正的爆点。

危险已经看得见。

外媒SellCell进行了一项调查,结果显示用户对于苹果今年秋季发布会的新品并不满意。在5000名18岁以上的受调查用户中,只有7.5%表示计划购买苹果Watch Series 7 ,用户对苹果新款智能手表的兴趣明显下降。

刚当选为深圳市福田区政协委员的KUMI库觅科技CEO郭锦炜认为,智能穿戴的未来是创新,不过最重要的仍然是产品。“消费品若是过分重视营销,而不重视产品本身则没有出路。营销很重要,但产品更重要,因为产品是根。”

他说,入局早、布局快、打法准,这是做品牌的三大关键点。所以,要洞察新需求,开发新产品;新媒介新营销,优化供应链;踏踏实实做产品,认认真真做品控,孜孜不倦做迭代。

“这是产业互联网带给我们最大的红利。”郭锦炜呼吁方案商、集成商、品牌商、平台商和客户要紧密共生相连,以“共同富裕”为共同的奋斗目标,打造出各自产业的共同体,因为实现共同富裕的根本前提是共同建设、共同创造、共同奋斗。

智能手表正在成为个人电脑和智能手机后第三代个人智能终端设备。国际环球医生组织认为,它将成为人们健康管理的标配。