序

因潮电智库研究模型的独特性,数据研究部门对于出货量排行榜标准进行重新拟定。

3月22日,数据研究部领导对出货量排行榜进行重新审视,认为之前的排行榜内容无意义,体现不出榜单价值。因此,研究人员开始对榜单重新制定新标准。

在此期间,遇到了诸多问题,包括筛选披露数据过于繁琐、柱状图较密集等影响美观、阅读,我们研究同事请教行业基金证券、分析师等专业人士。

经过10天的反复修正,4月2日,潮电智库正式推出月度出货量排行榜初版,发布“2021年12月安防镜头出货量排行榜”,在公布之后,部门自查发现文章书写不符合标准,决定重新撰写发布,欢迎业内人士提供更多建议。

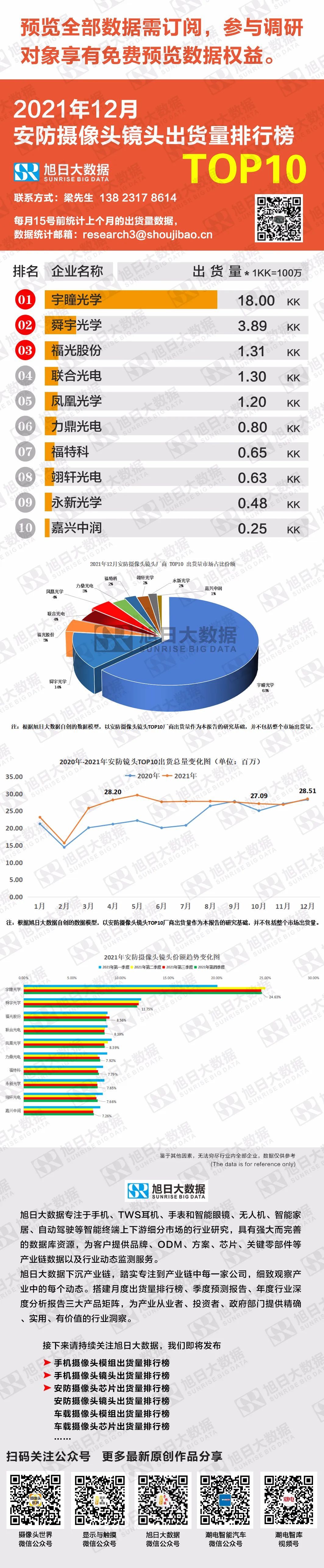

根据潮电智库调研,2021年12月安防镜头TOP10企业出货总量逼近29KK,其中,宇瞳光学、舜宇光学、福光股份分别以18kk、3.89kk、1.31kk排名前三。

宇瞳光学占比高达64%,领跑榜单。

值得注意的是,以1.30KK排名第四的联合光电,仅与排名第三的福光股份相差0.01KK,这意味着行业竞争非常激烈,排名随时会被替换。

然而,由于安防市场过于广泛,各个企业产品阵列众多,布局行业不同,对于未来发展还有待考察。

2月22日,全球安防龙头海康威视发布业绩快报显示,2021年营业收入为813亿元,同比增长28%;净利润167.8亿元,同比增长25.4%。营收与利润双双近三成的增长幅度非常夸张。

产业链内部消息称,以海康威视为首的安防摄像头企业,今年可能会以消化库存优先,调低市场出货量预期。加上疫情影响和供应链紧张等因素,今年安防CMOS市场规模虽然会保持整体提升,但增幅会回落到10%左右。例如以上榜单企业多为海康威视镜头供应商,也会受到部分影响。

分析:大环境,稳中有升才是安防市场最大的特点。

公安交通领域一直是安防市场的主要支撑力量,贡献近86%的市场份额,但随着“雪亮工程”进入收尾阶段,预计2021-2025年公安交通领域安防软硬件市场规模增速将稳定在10%左右。社区楼宇、全国城镇老旧小区改造、“智慧社区”及“智慧安防小区”建设等重点工作持续推进,以及消费安防的拉动,将是安防摄像头市场新的增长点。

也就是说,2021-2025年行业安防已按预期进入产业结构调整期,相应摄像头市场规模增速将有所放缓。

不过,智能视频监控系统的铺设有望进入加速阶段,预计2025年其比重将接近5成。这对于安防镜头行业来说,意味着产品更新迭代速度将大幅加快。