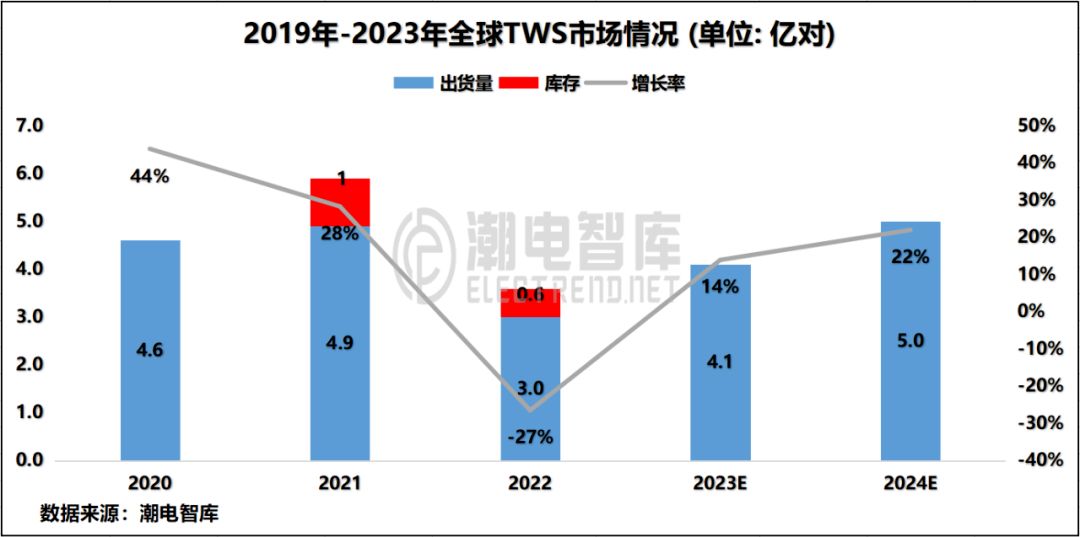

TWS近五年来首次负增长,让供应链电池厂带着寒意加剧内卷,纷纷竞逐中高端市场。

从2022年第三季度报来看,电池老大瓦尔塔营收5.7亿欧元(人民币43亿元)同比下滑8.3%,调整后息税折旧摊销前利润(EBITDA)0.66亿欧元(人民币4.99亿元),同比下降63.6%。

同样受冷风席卷的还有紫建电子,据2022业绩预告显示,其净利同比下滑四到六成。

据潮电智库统计,2022年十大TWS电池厂商共占市场份额达98%以上。其中瓦尔塔占据半壁江山,市占率高达46%,拉开第二名超两倍。

前十TWS电池厂商中,中国占据九席,形成围攻局面,但至今尚无单挑瓦尔塔的实力。

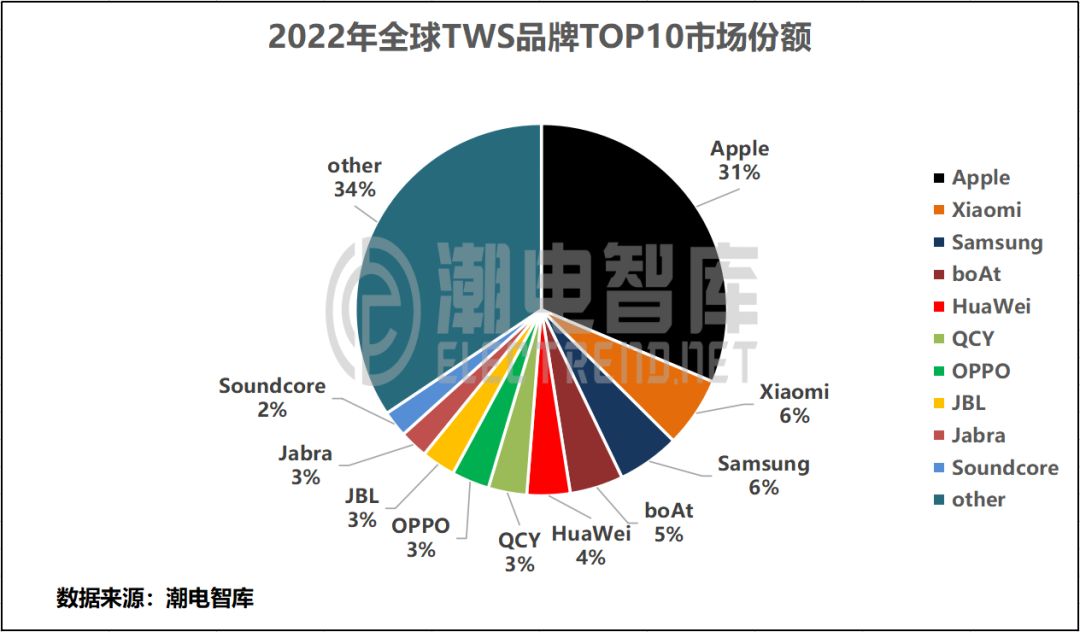

另据统计,2022年TWS品牌出货量TOP10分别是:苹果、小米、三星、boAt、华为、QCY、OPPO、哈曼、捷波朗、安克创新。

潮电智库发现,TWS品牌的市场表现直接影响着电池供应链出货量,乃至综合竞争力。

下面将从市场份额、产品结构、主要客户群体等竞争综合力的三大关键要素展开综述。

01市场份额

全球前十TWS电池厂商呈现出典型的“一超多强”局面。

潮电智库认为,瓦尔塔庞大的出货量离不开其“手机系”客户的强劲助力。苹果、三星在2023年TWS品牌企业综合竞争力排名位列一、二,两者市占率合计高达37%。

同样的,微电新能源得以成为中国第一、全球第二的TWS电池供应商,也离不开其终端客户的优质综合竞争力。

如苹果、Jabra、Anker均位列TWS品牌前十强。其中,市占率高达31%的苹果的电池核心供应商虽然是瓦尔塔,但微电新能源还是可以分得一杯羹。

另,微电新能源专注于锂电池行业,产品可应用于手机、蓝牙耳机、智能穿戴等多种智能设备。其智能穿戴板块在业务中占比较大,这使得微电新能源在TWS电池市占率上可占据一定优势。

值得注意的是,TWS电池榜单尾部的三位玩家市占率皆不足1%,这说明在TWS电池市场,玩家段位分化明显,市场主要集中在头部玩家。

潮电智库预判,目前储能等新能源赛道大爆发,有着十足的前景优势,而TWS增长空间滞缓,尾部的TWS电池厂商有可能砍掉其智能穿戴板块的业务。

02产品结构

对比TWS芯片和TWS电池两份榜单,中低端产品在TWS芯片榜单中占比达50%,而在TWS电池榜单中仅有8.8%的市占率。这意味着TWS电池领域的厂商都在追逐中高端市场。

而高端往往与过硬的技术优势并驾齐驱,这意味着在研发板块上,电池厂家需要更多的资金投入,而且还会要规避随时可能落下的“专利大棒”。

瓦尔塔凭借领先的技术构建起专利群优势。并且为在专利上保证优势,瓦尔塔与微电新能源、亿纬锂能等国内电池产商产生专利纠纷。

面对德国瓦尔塔的专利胁迫,中国企业纷纷采取规避和重新设计的方式来解决这一问题,通过加大研发投入不断提高自身的创新力与竞争力,打造自己的专利优势。

紫建电子2022年半年报显示,上半年公司新增研发投入2158.9万元,同比上升19.67%。2019至2021年间,紫建电子研发投入分别为3302.46万元、4962.85万元、7526.37万元,研发费用不断攀升。

通过持续加码研发投入,叠加叠片工艺硬壳扣式电池领域专利布局,紫建电子创造了丰富的技术创新成果,形成差异化的竞争优势。

03主要客户群体

在2023全球TWS前十品牌综合竞争力中,十家品牌终端客户皆选择了中高端电池供应商。这进一步为定位在中高端的电池厂商带来利好的联动效应。

与此同时,2022年全球唯一实现TWS出货量增长的品牌OPPO,市场份额占3%,增幅达11%,这为其TWS电池供应商紫建电子和赣锋锂业的出货量可谓是锦上添花。

而在全球TWS品牌TOP10榜单出货量位居第二名的小米则为紫建电子、鹏辉能源提供了出货保障。

需要指出的是,位居前列的玩家皆为生态大厂,且都有智能手机产品加持,也就是通称的“手机系”。

而非手机系的公牛值得关注,公牛发布的2022年业绩快报显示全年实现营收140.81亿元,同比增长13.7%;实现净利31.74亿元,同比增长14.2%。其中数码配件业务2022年上半年同比增长16.1%。

公牛在插线板和插座领域而闻名,产品主要包括转换器、墙插、开关、LED照明、充电器等数码配件产品。其中数码配件主要布局于快充和TWS耳机。

目前,公牛集团拥有25万多个数码配件渠道网点,在线下渠道拓展方面有着高于榜单其它玩家的优势。那么随着公牛TWS耳机业务的增长,作为其电池供应商的恒泰科技也将有望迎来新的增长。