虽然因退出果链,大客户华为淡出手机市场等原因导致业绩受损,但欧菲光(002456.SZ)已在智能汽车赛道抢得有利身位,积极打造自己的第二增长曲线。

根据欧菲光4月27日发布的2022年业绩公告显示,公司去年实现营收148.27亿元,其中智能汽车类产品的营收为12.12亿元,同比增长18.21%,占比总营收从2021年的4.49%升至2022年的8.17%。

潮电智库从产业链处获悉,欧菲光车载业务已经获得某顶级汽车客户的订单。更有非常接近欧菲光的消息人士透露称,“今年其车载产品的出货量将大幅增长。”

国内一线车载摄像头模组厂商高管韦亮(化名)认为,欧菲光车载业务呈现出明显的增长趋势,在于相较其他友商具备更完善的域控制器供应能力。

欧菲光表示,公司自2015年开始进军智能汽车领域,通过收购华东汽电和南京天擎,顺利成为国内整车厂商的Tier 1供应商,目前已取得20余家国内汽车厂商的供货商资质,并积极进行国外汽车厂商的供应商资质认证。2018年,公司收购富士天津镜头工厂,进一步加强在车载镜头方面的布局,推动了智能汽车业务发展。

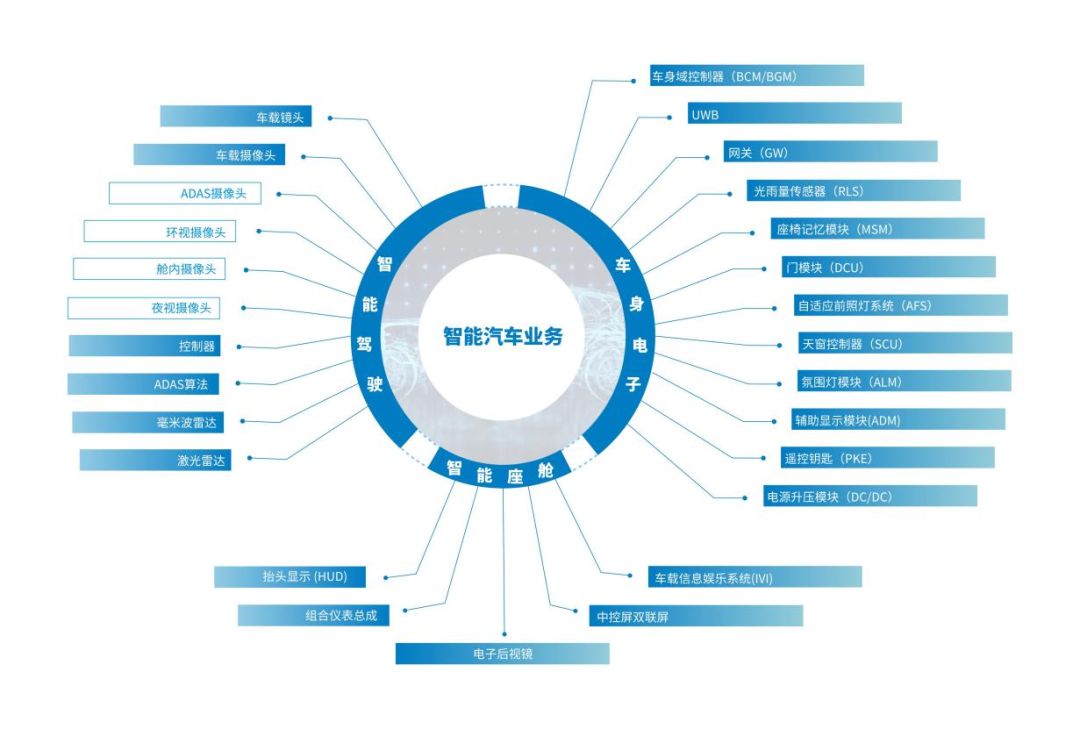

智能驾驶系统方面,欧菲光已经全面布局车载摄像头、毫米波雷达、激光雷达、驾驶域控制器产品线。

年报披露,在车载摄像头产品中,欧菲光2M视三目、8M前视三目已经量产;3M和8M侧视后视摄像头已量产;1M和2.5M环视摄像头已量产;带加热功能的2M电子外后视镜摄像头已量产;舱内DMS和OMS摄像头,1M和2M均已量产,5M正在研发。

此外,欧菲光还布局了车载TOF产品,研发了4D纯固态激光雷达,推出了感知系统解决方案,并在车身电子和智能中控领域布局。

欧菲光目前推出的感知系统解决方案,包括前视8M双目摄像头模组,5颗周视后视8M摄像头,4颗环视3M摄像头,1颗DMS TOF摄像头,1颗前向数字式4D毫米波雷达,5颗多模式角环绕雷达,1组纯固态激光雷达组合,为实现智能汽车更高阶段的自动驾驶提供助力。

欧菲光强调,公司车载业务的核心竞争力是提供系统级解决方案的能力。具体来说,是立足于先进传感器,同时积极拓展硬件、软件和算法能力,可定制开发自动泊车系统,周视系统,行泊一体驾驶域控制器,集成以太网关的车身域控制器,仪表中控,HUD 等系统级产品,具有未来走向跨域融合的实现能力。

根据市场数据显示,2024年全球L1-L5自动驾驶汽车出货量预计5425万辆;中国2024年自动驾驶汽车出货量预计将达到2325万辆,占全球43%。

发改委发布《智能汽车创新发展战略》中明确提出:到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。

潮电智库认为,新智能汽车时代属于中国。在这个十万亿元规模的大市场中,国产供应链将迎来巨大的替代与发展机会。

截至2022年末,欧菲光在全球已申请专利3683件,专利布局涉及智能手机、智能汽车和新领域等。欧菲光重申,将从研发、销售和生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。