面对低迷的终端市场,全球手机摄像头模组龙头丘钛科技(01478.HK)表现出无力感。

8月7日,丘钛科技在港交所发布公告称,中期未经审核销售收入约为54.77亿元,同比减少约22.8%;净利约为2169.2万元,同比减少86.9%,超出了之前预计60%至80%的下滑幅度。

对于净利骤减的原因,丘钛科技表示主要是由于营业收入下滑,及毛利率同比下跌所致。

根据潮电智库统计,这是丘钛科技近五年净利润最低的中报。去年上半年,公司净利润1.66亿元,较前年同期下滑71%。

常年跟踪丘钛科技的专业证券分析师杨S说,“营利数据持续双降,除了客观的大环境原因,也表明丘钛科技在手机板块的竞争力处于下行状态。”

潮电智库认为,如果丘钛科技如果不能及时摆脱“手机依赖症”,核心业务持续内卷于红海,以及智能汽车和IoT等新业务短期不能得到规模化成长,其业绩下滑态势将很难有效遏制。

毛利率3.4%

丘钛科技表示,受宏观因素影响,市场竞争加剧,手机摄像头模组的销量下滑,营收同比减少;产能利用率下降,从而导致单位产品制造成本上升。此外,人民币兑美元汇率继续疲软,使得以美元计价进口结算的材料成本上升,对毛利率带来负面影响。

中报显示,丘钛科技毛利率约为3.4%,较去年同期的约5.3%下跌1.9个百分点。

杨S认为,“丘钛科技毛利率超过35%的下滑幅度说明了两点,一是手机光学行业的价格战打得惨烈,大家在以让利甚至亏本手段在抢夺市占率;二是主营产品的盈利能力羸弱,业绩增长前景并不乐观。”

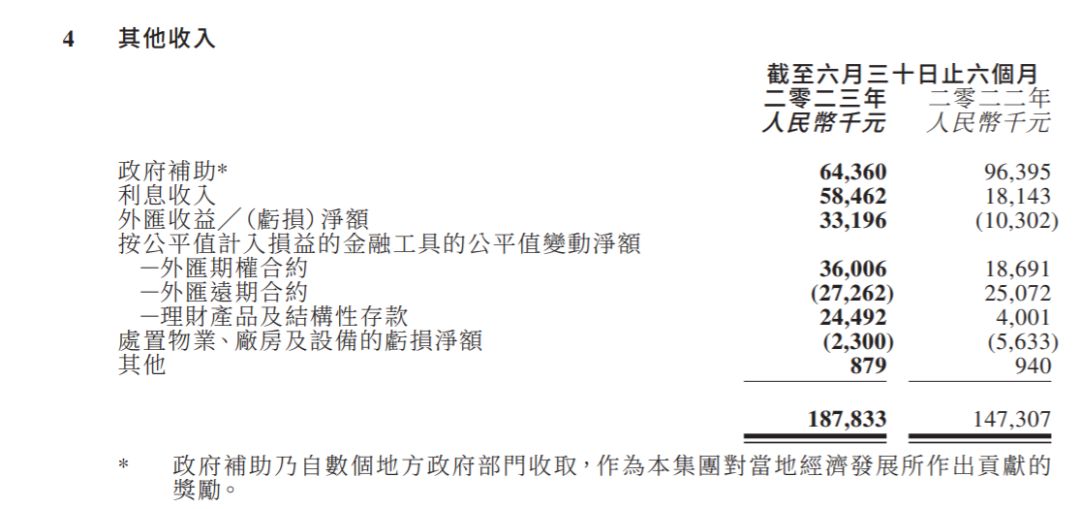

除了日常经营情况,在丘钛科技公告的“其他收入”项,报告期内来自政府补贴、利息、外汇收益等合计约1.88亿元,同比增长约21.6%。杨S分析表示,如果没有“其他收入”的增长支撑,丘钛科技上半年可能就出现了亏损局面。

从底层逻辑来看,对手机业务的高度依赖,是丘钛科技陷入困境的主因。报告期内,丘钛科技的手机摄像头模组销量同比下跌21.2%。

最近几年手机行业的寒意加剧,终端销量不断走低。市场公开统计数据显示,今年上半年全球智能手机出货量合计为5.24亿台,同比下降12.81%。

丘钛科技表示,将更聚焦于提升摄像头模块产品规格。公司某高管对潮电智库介绍说,“低端充数量意义不大。公司今年的战略目标调整为主抓产品结构,提升收入质量。”

减员,降研发

丘钛科技称,集团在IoT、车载两个赛道市场增速明显,在AR/VR头显领域发力,接连取得多个国内主要品牌的项目。

报告期内,丘钛科技非手机摄像头模组销量272.7万颗,同比增长约64.3%。

但是相比舜宇、欧菲光等友商在车载及AR/VR等领域已经形成的规模化营收,丘钛科技的第二增长曲线还没清晰可见。

中国某一线光学厂商高管吴桐(化名)表示,丘钛科技在光学行业的产品结构相对单一,跨界智能汽车、AR/VR等新领域比起友商其实具有灵活性优势,但问题在于起步的时间点明显偏晚。

根据潮电智库了解,面对严峻的生态环境,多家光学厂商开始以减法方式聚焦优势业务,全面推行降本增效策略。

公告显示,报告期内丘钛科技的研发费用总额约为1.94亿元,同比降低25.6%。丘钛科技表示,主要是提高研发效率,优化研发团队,减少了研发领料等投入。

报告期内丘钛科技共有员工7212人,同比减少幅度超过两成。丘钛科技给出的解释为,员工数量明显减少主要是由于集团的生产自动化、数字化升级进一步展现成效,以及期间摄像头模组销售数量下跌。

丘钛科技表示,目前手机摄影功能远远未达终端消费者的期望值。待消费信心恢复,智能手机摄像头模组升规必然再度加快,短期内可变光圈、高倍数光学防抖、潜望式光学变焦、大尺寸芯片超高像素等高端产品的渗透率有望明显提升。

潮电观点

以丘钛科技中报,有一叶知秋之感。

因消费经济周期、产品创新不足、终端销量疲软等多重因素,可以断言,主营手机光学企业上半年的业绩数据都不太好看。如果将丘钛科技净利暴跌的原因简单粗暴归于企业经营不善,必然有失公允。

潮电智库预测,今年下半年手机市场情况会好于上半年,但也只是与去年同期相当。据摄像头供应链反馈消息,产品线已出现价格回调现象,表明小米、OPPO、vivo、荣耀、华为等国产手机厂商在高端艰难对标苹果、三星等海外巨头的同时,也意识到了“唇亡齿寒”的道理,并努力回血产业链伙伴。

今日立秋时节,潮电智库祈愿:包括丘钛科技在内的所有中国光学企业迎来一个属于自己的丰收季。