营利双降的上半年成绩单,对于千亿巨头韦尔股份(603501.SH)来说相当沉重。

8月14日,韦尔股份公告的年中报显示,报告期内实现营收88.58亿元,同比下降19.99%;净利润1.53亿元,同比下降93.25%。

根据潮电智库统计,以净利润为指标,这是韦尔股份近四年最差的半年业绩表现。

8月15日和16日,韦尔股份的股价连续大跌7.84%与4.46%,两日市值蒸发142亿元。截至发稿,其总市值为1041亿元。

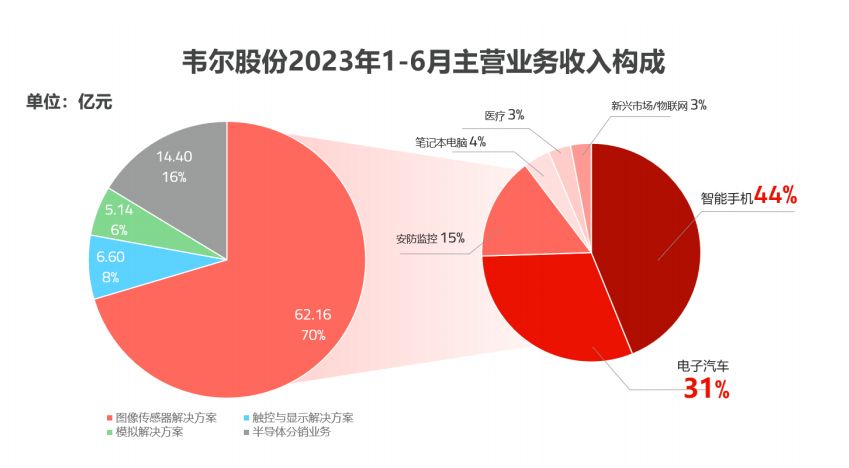

报告期内,韦尔股份CMOS业务营收62.16亿元,其中智能手机和汽车电子业务合计超过75%。虽然CMOS业务占比总收入同比减少14.82%,但仍然高达70.4%,为公司主要收入来源。

作为韦尔股份经常碰面的老对手之一,中国某一线CMOS图像传感器厂商高管杨威(化名)认为,“除了下游需求下滑,韦尔股份CMOS高库存,以及OV64B等主打产品降价,都是其业绩受损的原因。”

必须注意的是,今年一季度韦尔股份营收为43.35亿元,净利润为1.99亿元。潮电智库按照一季度数据核算,韦尔股份二季度业绩进一步跌入深渊,净利润亏损4600万元。

手机CMOS营收下滑14.6%,高库存影响毛利率

从财报数据分析,自2019年完成收购的豪威(OV),成为韦尔股份近几年业绩增长最有力的那张王牌,其最大的细分营收板块是智能手机CMOS业务。

报告期内,韦尔股份CMOS业务来源于智能手机市场的收入为27.27亿元,同比下滑14.61%。

根据潮电智库统计,今年1-6月豪威的手机CMOS销量同比减少约30.8%。

韦尔股份表示,除了持续的地缘政治及宏观经济形势影响之外,由于产业供应链端库存高企带来的供需关系的错配,造成了在库存去化过程中部分产品价格承压,毛利率水平受到较大幅度的影响。

根据潮电智库了解,因产品创新不足及换机周期等多重因素,最近两年智能手机终端销量持续下滑,去库存一直是行业自上而下的主旋律。

韦尔股份并没有在今年中报里披露具体的货品库存数据,只是表示在持续推进库存去化工作,报告期末公司存货净额为98.28亿元,占流动资产50.69%。

常年跟踪消费电子板块的专业证券分析师杨生认为,这一数据表明韦尔股份的仍面临着高库存压力。

数据显示,截至2022年末,韦尔股份CMOS芯片生产量为13.79亿颗,同比下降22.71%;销售量9.87亿颗,同比下降36.76%;库存量14.43亿颗,同比增长37.32%。

韦尔股份表示,伴随着公司5000万像素以上CMOS新品在第三季度的量产交付,预计来源于手机市场的产品收入将实现稳步增长,产品结构优化将助力公司相关产品价值量及盈利能力提升。

综合多家供应链企业出货情况,潮电智库预测,今年下半年的智能手机市场行情会好于上半年,但也只是与去年同期相当。

车载CMOS营收增长18.9%,面临新老对手夹击

中国汽车工业协会公布的数据显示,国内上半年新能源汽车产销量分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。

在以新能源车为最佳载体的智能驾驶驱动下,几成标配的摄像头视觉传感器迎来高速增长空间。

杨威说,“目前车载CMOS行业的增速不仅快捷而且具体,除了常规的ADAS和环视,舱内的用量也在快速增长。”

报告期内韦尔股份的车载CMOS营收为19.04亿元,同比增长18.87%,占比总收入比例首次超过三成,已成为公司核心增长动力。

豪威车载CMOS应用范围包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等,目前在这一领域的最大劲敌为美国安森美半导体。

安森美7月31日在第二季度财报中表示,该季总营收规模为20.94亿美元。其中通过汽车芯片业务带来的营收超过10亿美元,创下新的记录,同比增幅达到35%。

除了多年的老对手安森美,豪威的汽车电子业务还面临着行业新军思特威的冲击。

虽然在绝对销量方面,思特威还无法与安森美和豪威抗衡,但自2020年以研发进入汽车领域,截至目前已经推出10颗车载CMOS,产品更新迭代的速度非常惊人。

根据潮电智库数据统计,思特威上半年车载CMOS图像传感器的出货量已经超越索尼,成为全球第三大供应商。

此外中报也披露了其他业务板块的营收情况,整体同比呈明显下滑趋势。

报告期内韦尔股份的触控与显示解决方案业务营收6.6亿元,同比下滑44.4%;模拟解决方案营收5.14亿元,同比下滑17.17%。