一、前言

近年来,智能手机市场整体已处于存量竞争阶段,各大手机厂商纷纷将手机摄像头作为智能手机的重要卖点之一。从低像素到过亿像素,从单摄到多摄,从普通镜头到广角、长焦、潜望、3D等各式高端摄像头,这一系列升级均表明,摄像头正成为智能手机差异化竞争的一项关键因素。因此,今天我们来研究手机摄像头模组产业链。这个产业链的代表龙头,主要是舜宇光学VS丘钛科技。

- 主营业务分析

- 收入结构

舜宇光学——2020年,其74.98%的收入来源于光电产品(284.94亿元,主要为手机摄像头模组),24.16%的收入来源于光学零件(91.81亿元,主要为手机镜头和车载镜头)以及0.86%的光学仪器业务(3.26亿元,主要为显微镜和智能科技业务)。2016年-2020年,光电产品业务占比下降,而光学零件业务占比有所提升。主要是由于其手机镜头和车载镜头的市场份额持续提升。

丘钛科技——2020年,其87.37%的收入来源于摄像头模组(152.02亿元),12.08%的收入来源于指纹识别模组(21.01亿元),以及0.56%的其他业务收入(0.97亿元,主要为废料销售)。

2017年-2020年,指纹识别模组业务占比逐年下降,而摄像头模组占比逐年提升。主要是由于指纹识别模组升级需求较弱,因而指纹识别模组收入受到价格下降压力较大。

此外,在镜头方面,丘钛科技于2017年3月通过入股中国台湾新钜科技(36%的股权)布局镜头生产能力,希望打通摄像头模组零部件的垂直供应。但目前来自新钜科技的镜头供应占比仍较低。

2、2020年业绩情况:

2021年4月12日,舜宇光学发布2020年年度报告,全年实现收入380.02亿元,同比增长0.4%;实现归母净利润48.72亿元,同比增长22.07%。

2021年4月21日,丘钛科技发布2020年年度报告,全年实现收入174.00亿元,同比增长32.12%;实现归母净利润8.4亿元,同比增长54.98%。

3、从摄像头模组出货量数据来看:

舜宇光学——2021年1-4月,摄像头模组累计出货量2.55亿件,同比增长43.63%。

丘钛科技——2021年1-4月,摄像头模组累计出货量1.47亿件,同比增长28.85%。

4、机构一致预期收入来看:

舜宇光学——2021-2023年,金融机构一致预测收入规模约为465.24亿元、550.86亿元、631.8亿元,预期同比增速分别为22.43%、18.4%、14.71%。

根据其历史三年中报占全年收入平均比例(45.66%)计算,其2021年中报收入需达212.43亿元,同比增长12.61%,才能符合预期。

丘钛科技——2021-2023年,金融机构一致预测收入规模约为225.77亿元、272.29亿元、308.58亿元,预期同比增速分别为29.75%、20.60%、13.33%。

三、财务分析

1、收入增长情况

从近几年收入增速变动情况来看,两者收入增速变化比较趋同,都与近年来手机摄像头升级趋势紧密相关。但从整体增速上来看,丘钛科技>舜宇光学。

2017年上半年,主要得益于手机双摄普及所带来的双摄模组出货占比提升及ASP增加,收入同比有较大幅度增长。2017年四季度,受国内主要智能手机品牌库存调整影响,出货量环比有所下降。

2018年,受手机产业链整体出货量下滑以及国产安卓阵营手机去库存影响,摄像头产业链出货也大幅放缓。

其中,2018年H1丘钛科技收入增速为负,主要是由于丘钛科技为拓展华为摄像头模组业务,接了单价较低的低端模组产品订单,叠加行业竞争加剧而采取激进的价格策略,导致2018H1摄像模组ASP同比有较大的幅度的下降。与此同时,指纹模组业务受全面屏影响,价格偏低的coating出货占比提升也带来ASP下降。

2019年,受益于智能手机三摄/多射渗透率的提升以及超高像素、大光圈、大像面、超广角、小型化等规格的升级,带来摄像头模组产品量和价的提升。而丘钛增速较高,更多的是受益于产能大幅扩张带来手机摄像头模组出货量大幅增长,叠加屏下指纹识别渗透率提升。

2020年,上半年,受卫生事件影响光学行业规格降级,影响镜头和模组产品的ASP,导致营收增速有所下滑(丘钛科技营收大幅增长主要是由于公司层面产品结构优化导致的摄像头模组ASP提升);下半年,受智能手机处理器和基带芯片及电源管理IC等产能短缺影响,手机摄像头模组出货量下滑。

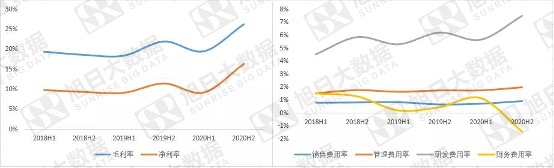

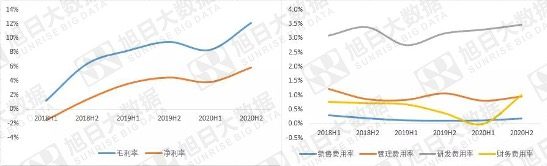

- 毛利率情况

整体上看,舜宇光学的历史毛利中枢水平在20%左右,远高于丘钛科技(10%左右)。造成毛利率差异的原因,主要还是在于两者之间产品结构不同:

A、从摄像头模组来看,舜宇光学摄像头模组高端产品占比较高(千万像素以上占比2016年已达60.7%),平均销售单价在50元/件附近。

而丘钛科技前期仍以中低端产品为主,近年来逐步在往高端化升级(2019年千万像素以上占比提升至53.8%),平均销售单价在30元/件附近。

B、从镜头业务来看,舜宇光学镜头业务占比24.16%,毛利率在40%以上,对整体毛利率贡献较大;而丘钛科技并不具备镜头生产能力,其来自联营企业新钜科技的镜头占比目前仍处于较低水平。

此外,2020年开始,舜宇光学由于生产自动化率提升带来良率、效率改善,带来毛利率的上升。丘钛科技则是由于产品结构优化叠加生产自动化升级改造成效显著,驱动ASP大幅提升及毛利率改善。

其中,2018年H1,丘钛科技毛利率较低,一方面是由于上半年接受华为多个低端摄像头模组业务,致使模组产品ASP下降;另一方面则是由于小型化摄像模组新产品良率不足,同时VCM、CMOS等零部件供货紧张带来成本端压力,导致毛利率下跌幅度进一步扩大。而从下半年开始,毛利率逐步提升,主要得益于产能利用率提升、自动化升级改造初见成效以及产品结构明显改善。

- 期间费用率

- 舜宇光学——期间费用率方面,整体维持在9%左右,基本保持稳定。其中,2020年H2,研发费用率有较大幅度上升,主要是由于持续投入现有产品的升级以及新兴业务相关产品的研发导致研发支出增加。财务费用率同比有较大幅度下降主要是由于人民币升值所带来的汇兑收益增加。

2、丘钛科技——期间费用率方面,总体较舜宇光学低,基本维持在5%左右。差异主要存在于研发费用率方面。不过,随着丘钛科技近年来对新产品、新工艺和自动化升级改造的持续投入,近年来,研发费用率呈现不断上升趋势,但仍较舜宇光学有一定差距。需要注意的是,2020年H1,由于人民币兑美元汇率贬值带来汇兑收益,导致财务费用率同比下滑。此后,由于人民币升值带来的汇兑损失增加,导致财务费用率又大幅回升。

四、资本支出(战略发展方向)

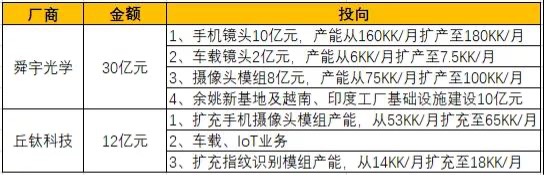

舜宇光学、丘钛科技近三年平均资本支出分别为28.61亿元、7.41亿元,占平均营业收入比重分别为8.43%和5.74%。主要是由于舜宇光学固定资产较多,维持性资本支出较大。从单位资本支出带来的毛利角度来看,舜宇光学>丘钛科技。其中,2020年丘钛科技单位资本支出带来的毛利反超舜宇光学,主要是其当年资本支出较少所致。从资本支出投向来看,近年来资本开支主要用于:1)产线自动化改造升级;2)产能扩张所需的厂房、机器和设备。

可以看出,目前摄像头行业仍处于产能扩张周期。不过需要注意的是,两家的扩产方向略有不同:

舜宇光学的扩产方向为镜头+摄像头模组,其中,镜头的扩产投入更高。主要由于镜头业务毛利率更高,未来重点应该关注高端镜头的占比及毛利率的提升空间。

丘钛科技的扩产方向则主要以摄像头模组为主,车载和IoT业务刚开始布局,未来重点在于持续提升高端模组占比,不断缩小与行业龙头的差距。